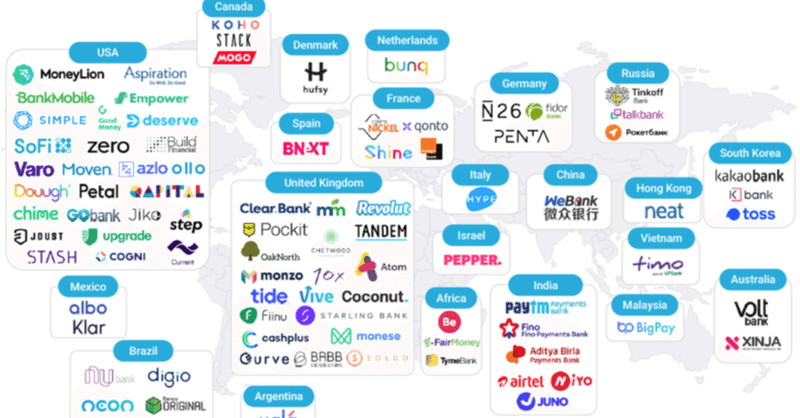

黒字化が見え始めた海外チャレンジャーバンク最新動向

この春まで連日のように大型資金調達のニュースが流れ、自国を超えたグローバル展開が始まるチャレンジャーバンク。一方で日本において同様のサービスはまだほぼなく、PayPayをはじめとする数社が活性化してきたところです。日本においても、2020-2021年に規制緩和が行われる予定であり、2020-2021年が「チャレンジャーバンク元年」になると期待しています。海外チャレンジャーバンクの最新動向を調べ、せっかくなのでメモにしました。

※本文ではチャレンジャーバンク(銀行免許自社所有)とネオバンク(銀行免許はパートナー銀行と提携)をまとめてチャレンジャーバンクと表記しています。

どんなサービスか ~アプリとデビットカード~

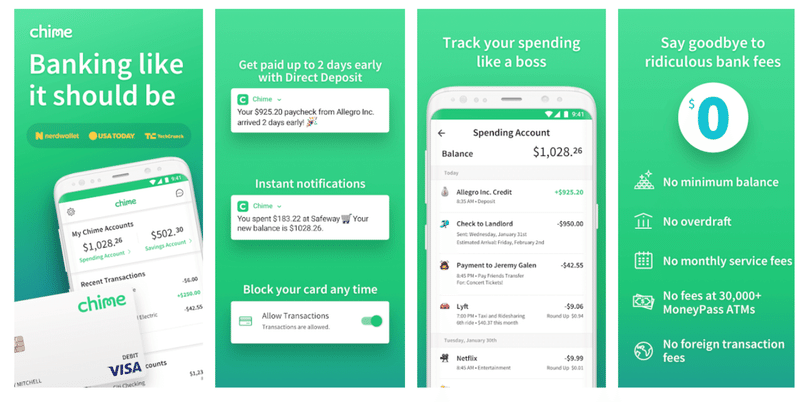

専用アプリ(≒通帳)と、VisaやMasterのデビットカード(≒キャッシュカード)を提供し、預金や支払い、送金が可能なモバイルバンキングです。

もちろん銀行免許の元で運営していて、UKでは銀行免許を直接取得しているスタートアップが多く、USでは提携している場合が多いです(Varo moneyがUSスタートアップとしては初めて2020年2月に銀行免許取得しました)。過去のRevolutや、現在のmoneseなど、一部機能を絞り銀行免許自体は持たない会社もあります。

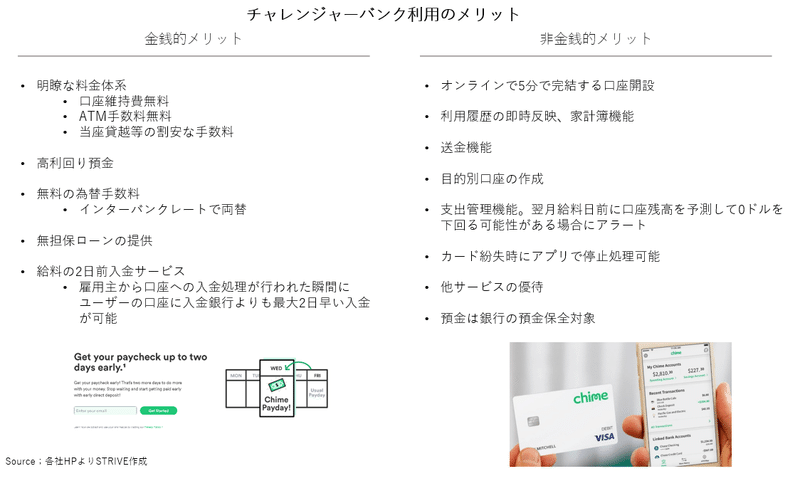

オンラインで5分で完結する口座開設や、振込や送金の使いやすさなどが人気ですが、金銭的なメリットも大きいです。従来の銀行と比べ、割安な料金体系、高利回りの預金や即時の無担保ローン提供などが挙げられます。リアル店舗を持たず対面サービスがないこと、モダンなバックエンドシステムでシステム運用コストが低いことなどが価格競争力の源泉となっています。

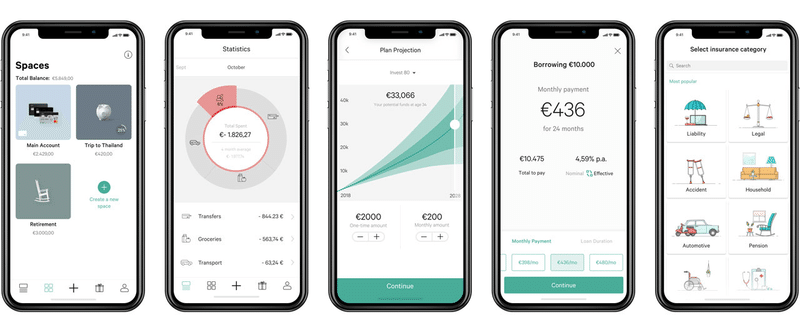

その他、デビットカードの利用履歴から家計簿機能を提供したり、目的別口座で貯金をしやすくする、家族間連携で子どものお小遣い管理をするなどの付加機能も人気です。

最近は給与の2日前入金サービスにより、給与の振込指定口座にしている人が増加しているようです。Monzoでは約30%が£1,000/月以上入金、moneseでは約70%が給与の振込指定口座にしているとのことです。

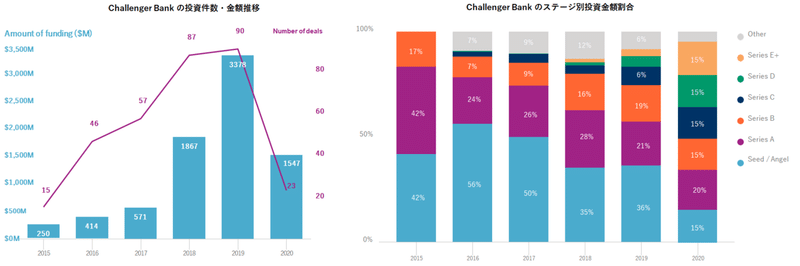

資金調達状況 ~市場は成熟、nubankはデカコーン~

コロナの影響で直近は厳しそうですが、2018年、2019年と3倍2倍ペースで資金が集まっていました。調達ステージの内訳をみると、SeriesB以降で半数以上を占め、出資者も銀行系CVCやPEなども多くなり、グローバルでは市場は成熟してきたと言えます。

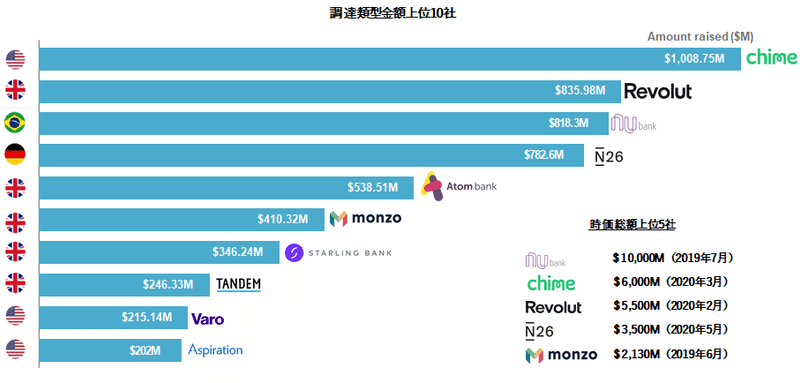

顧客獲得ペースとバリエーションはほぼ比例していて、時価総額上位で見ると、ブラジルのnubankは1兆円を超えるデカコーン。chimeの約6,000億円 、Revolutの約5,500億円と続きます。まだ限界利益段階での黒字化を証明できていないケースもありますが、収益性は年々改善してきており、顧客獲得の強さから資金が集まっています。ただ、足元で、Monzoは前回ラウンドの40%ディスカウントで調達に動いているなどというニュースもあり、収益性が重視されるこのタイミングでのファイナンス条件は厳しくなっているようです。

ユーザー数とプロダクト ~早期のプロダクト投入とバイラル戦略~

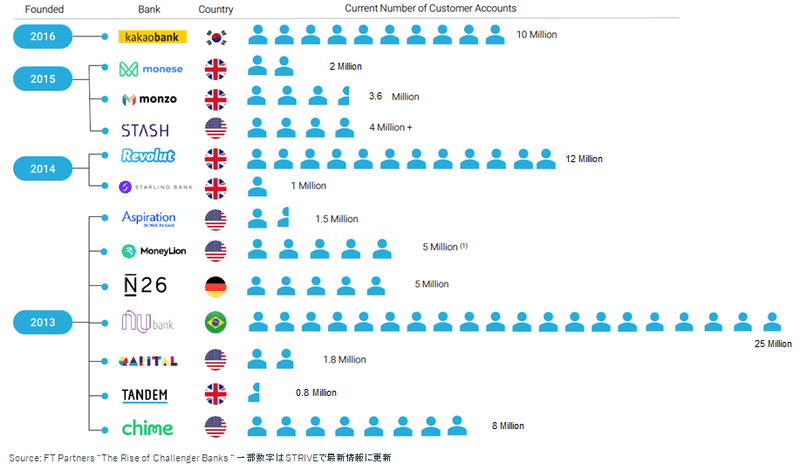

nubankは南米で2,500万、Revolutは1,200万、chimeは800万ユーザーを抱えています。UKではチャレンジャーバンクの口座数が2018年770万人→2019年2,000万人まで拡大し、国民の約30%が口座を持っているまでになりました。アーリーアダプターは取り切ったとみられ、各社、展開地域を拡大しています。Revolut、N26、Monzoは米国に進出し顧客拡大中です。

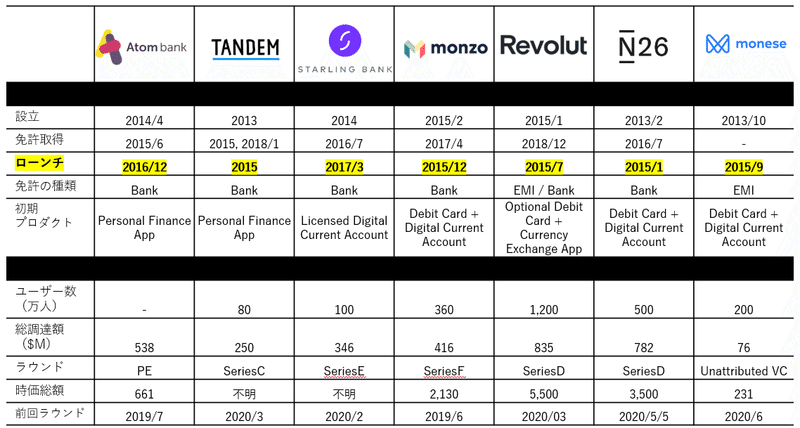

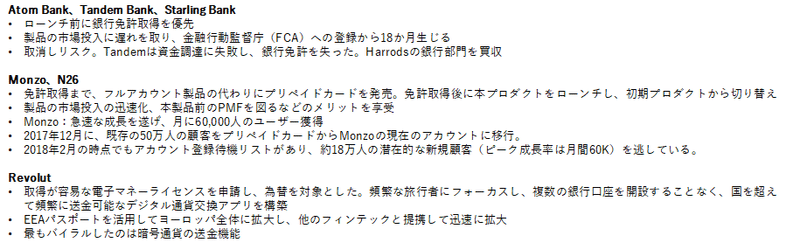

実はモバイルバンキングとして創業が早かったAtom Bank(2013年創業)やTandem Bank(2013年創業)は銀行免許を取得できるまでプロダクトローンチをしなかったため、後発のRevolut(2014年創業)やMonzo(2015年創業)よりもプロダクトの市場投入が遅れ、後塵を拝してしまいました。また、グローバルの状況を見ると、チャレンジャーバンクのプロダクトはデビットカードとアプリの組み合わせが最高のUXに落ち着いたように見えますが、黎明期に創業したAtom Bankはカード無しのプロダクト提供となっており、最も顧客獲得しやすい層を外した可能性もあります(住宅ローン等を強みにしているみたいですがこのあたり英国事業に明るくないので詳しい方教えていただけたら嬉しいです)。

いち早く市場にプロダクトを投入したのはN26で、銀行免許無しでも発行できるプリペイドカードを用いてプロダクトローンチし、銀行免許獲得後にデビットカードに切り替えました。最も伸びているRevolutは、銀行ライセンスではなく電子マネーライセンスのみ取得し、旅行者に特化した優位な為替レートと送金機能を中心としたミニマムのプロダクトでバイラルでアカウントを拡大していきました(最もバイラルしたのは仮想通貨送金機能。現在は銀行免許を取得しています)。銀行ライセンスを前提としないプロダクトだったので早期にEU圏内全域に展開できたのも大きく貢献しているようです。

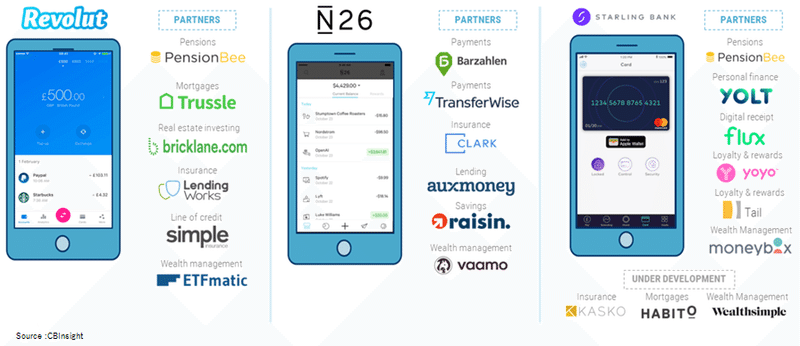

また、アライアンスによる相互送客も行われています。オープンバンキングという考えのもと、年金や投資、保険などの企業とAPIで連携し、アプリ内で様々なサービスを受けられるようにしています。

収益モデル ~給与前払い機能で収益性が飛躍的に向上?~

チャレンジャーバンクの主な収益は以下になります。

・デビットカードのインターチェンジ手数料(利用額の0.5~2.0%程度)

・無料回数を超えたATM利用料などの銀行手数料

・プレミアムプラン月額サブスクリプション料金(ATM利用回数など優遇)

・ローンの金利収入(2~30%超)

使い始めは数万円を入金しておくサブ口座として利用されることが多いため、旧来型銀行でウエイトの半分近くを占めるローンの金利収入は殆どない場合が多いです。

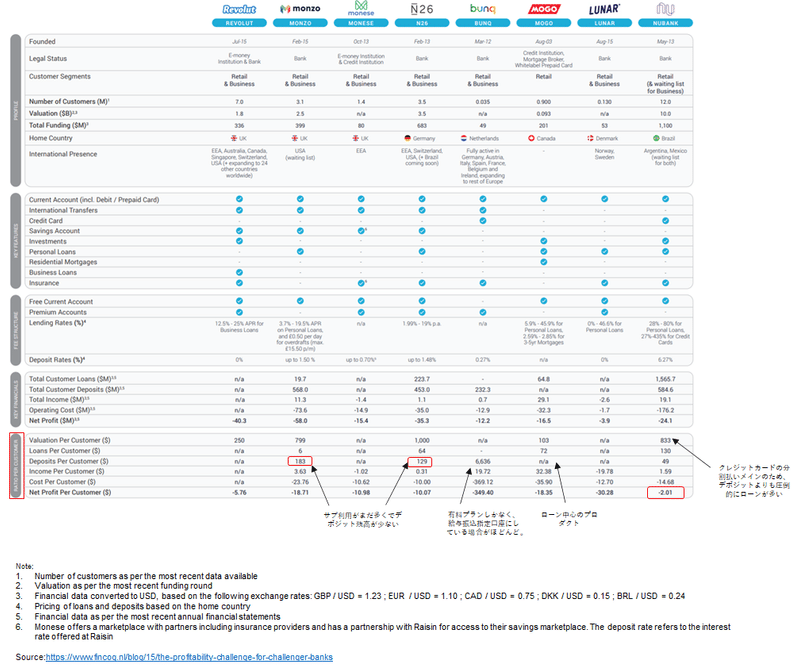

以下の比較表で見ると、まだ利益の出ているチャレンジャーバンクはありません。MonzoやN26などトップアプリでも顧客1人当たりの預かり資産残高が$100~200にとどまっており、顧客1人あたりの収益もMonzoで$3.6と低い水準です。月に$100をデビットカードで利用したとして、インターチェンジ手数料で1.5%だと、150円/月程度の収入にしかならず(原価は現状で50%くらい)、顧客獲得コストやオペレーションコストを賄いきれていない状況です。

一方で、ローンは金利で2%~30%以上と(それでも市中レートよりも低い)、かなり効率よく金利収入を得ることができます。nubankは当初銀行免許の取得ができずクレジットカードを発行していたので、顧客当たりのローンが$130で、顧客当たりのNet lossが最も少ない▲2ドルです。免許、貸付原資の確保、貸倒リスクコントロールさえできれば(それが難しいのですがw)、各社、今すぐローンを始めたいはずです。

顧客当たりの収益性を高めるためには、旧来銀行に替わるメイン口座になることが不可欠です。給与振込口座になることで預金が増加し、増加した預金をローンの原資に回すことが可能になる上に、給与振込口座ゆえに貸倒リスクを一定担保できます。

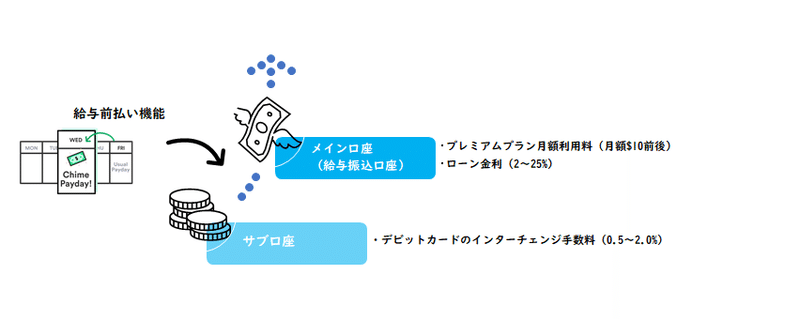

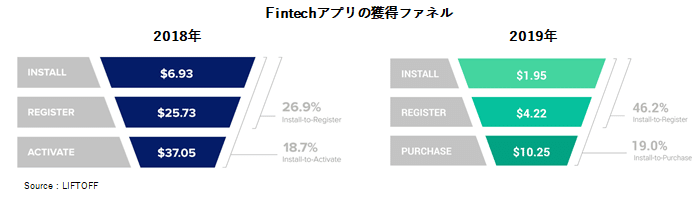

給与を入れるかどうかという点では、現状で最も効いている施策は、給与前払い機能とみられています。勤務先が給与振込手続きをしてすぐに給与引き出し可能となるため、従来よりも1~2日早く給与を受け取ることができる無料のサービスです。「たった1~2日早く給与を受け取れるというインセンティブで半分近くの人が給与振込口座への指定をする」という発明があったと理解しています。

獲得コストに関しては、Monzoの事例では2019年2月期は2.7£/人となっています。バイラルやアライアンス中心に顧客獲得しているので、抑えられている模様です。nubankはほぼバイラルでの獲得でブラジル国内では0円、メキシコでも$1以下で獲得しています。

Monzoの場合で考えると、仮に、アクティブユーザーが登録者の20%程度とすると(参考:2019年、2020年)、アクティブユーザーの獲得に13.5£/人(≒2,000円)かかることになります。半年程度での回収を考えると、50%のユーザーが月10万円程度使う(10万円×インターチェンジ手数料1.5%×粗利益率50%=750円/月)サービスを作れればよいことになり、給与支払い口座の指定と、ローンを組み合わせれば達成可能な水準と考えられます。

Monzoの事例 ~着実に収益化に近づいている~

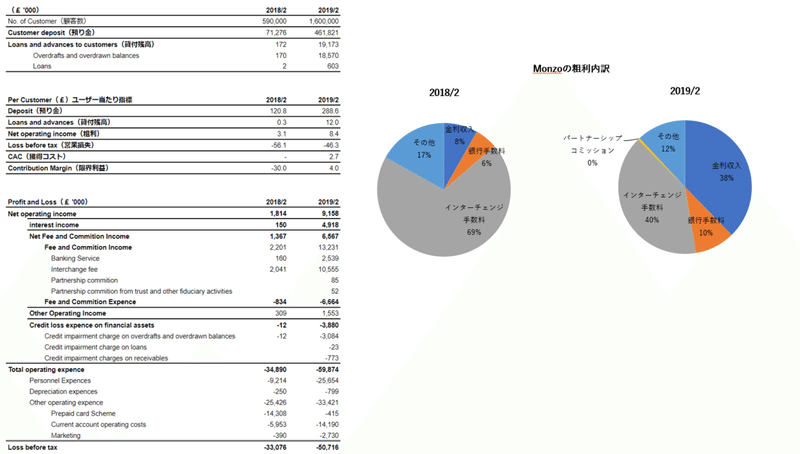

MonzoのAnnual Reportを見ると、2018年2月期の粗利の内訳は約70%がインターチェンジレートでしたが、2019年2月期は、当座繰越サービスを開始し、金利収入を約40%まで引き上がりました。金利収入が増えたことや利用者数の拡大により、ユーザー当たりの貢献利益は2018年2月期:▲30ポンドから2019年9月は4ポンドとプラスに転じているとのこと。レポートによると月間10£以上入金しているユーザーが30%いるとのことで、獲得コストを考えても半年程度で回収可能な儲かるモデルができつつあるのではないかと考えられます(以下、詳細は図を参考)。

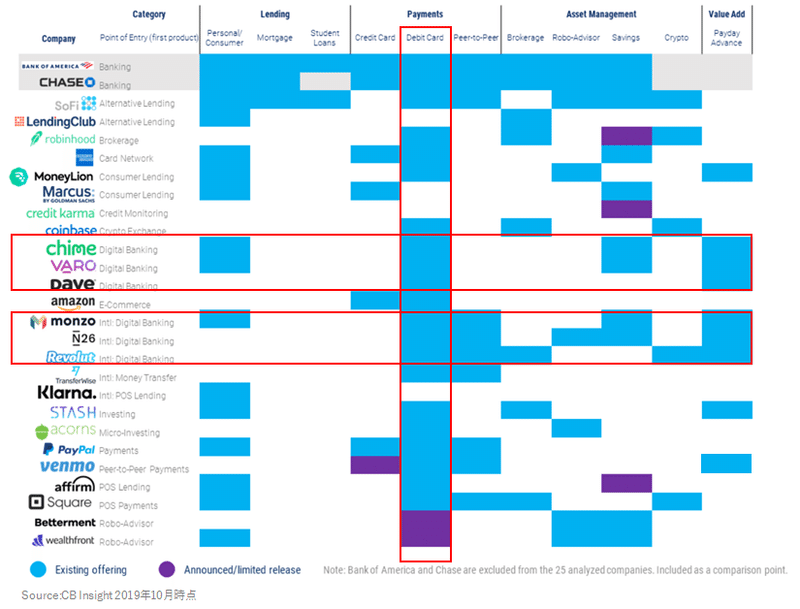

競争環境 ~様々なFintechスタートアップが参入~

実は、デビットカードを発行するFintech関連企業は、増加しています(下図参考)。4,000万ユーザーを抱える送金アプリVenmoや、2,400万人ユーザーを抱えるSquare Cash等、既にユーザーを抱える企業がチャレンジャーバンクと同様の機能やデビットカードを提供し始めています。Venmoは給与前払い機能も既に追加していて、Squareは先日銀行免許を取得しました。

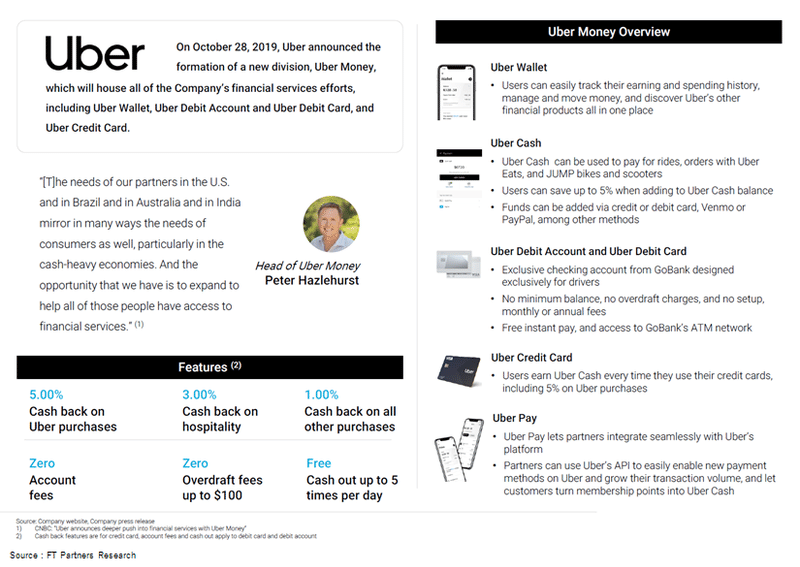

また、Uberも銀行口座を持たないドライバーが銀行で口座を作らずに済むよう自社でネオバンクを立ち上げました。

従来型銀行も、2,3年前からデジタルバンキングを立ち上げる動きが出てきています。ただし、ゴールドマンサックスの「マーカス」は開始から3年間で13億ドルの損失を出すなど(どのチャレンジャーバンクの累計調達額より多い‥!)、スタートアップと比べコストが重く、長期間損失を出し続けるには耐えられない可能性が高いです(従来型銀行もモバイル化の流れは必須だと思うので、むしろMovenのように従来型銀行にアプリやシステムを提供するつるはし的な事業のニーズを取っていく戦略もねらい目と思っています)。

様々な領域からチャレンジャーバンク領域に進出してきているものの、①旧来型の銀行ではコスト・スピード面で対応しきれない可能性が高いこと、②プロダクトの性質上、いくつも口座を作るのではなく、初めに作った1-2口座を使い続ける可能性が高いこと、③プロダクトドリブンかつ、バイラルでグロースするカテゴリであること、から、スタートアップの事業領域として魅力的なのではないかと思っています。

走り書きメモとなってしまいましたが今回は以上になります。チャレンジャーバンクやローン、BaaSなどのビジネスに関してディスカッションいただける方いらっしゃったらぜひお願いします。

アーリーステージのスタートアップに投資をするVCです!事業の相談、資金調達のご相談お気軽にどうぞ!