海外/国内の潮流から見る2020年の10個のVC的注目トレンド・投資領域

遅ればせながら、あけおめでございます。

2020年になり、最近海外を見ていて悶々と考えているいくつかのトレンドや投資したい領域、未来予想を徒然なるままに書きなぐってみました。今後いくつかのテーマはより深く書いてみようと思いますが、気になるテーマがありましたらぜひ以下の連絡先までご連絡を!

では早速…

①失業率という数値は意味がなくなる

“How the Economic Machine Works”というYouTubeの動画では、「世界経済は生産性の向上、短期の債務サイクル、長期の債務サイクルという3つの要素で説明できる」と、世界最大のヘッジファンドであるBridgewater Associatesの創業者であるRay Dalioは語る(分かりやすくて超良質なコンテンツなので日本語版でもぜひ見てください!)。

このうちの生産性の向上が、もし生産性の低い人間の代替によって加速するのであればどうだろうか。

Amazon Goは全世界で360万人のレジ打ちの需要を、Elon Muskのサイバートラックは米国の350万人のトラック運転手の需要を減らすかもしれない。最低賃金を上げることはより雇用者が非雇用者を解雇するインセンティブとなり、より高価な労働力が効率化・自動化の力を借りて働く。生産性が停滞するのを望まないのであれば、この流れに抗う意味はない。

失業者へのソリューションがベーシックインカムなのかは現時点では分からないが、国として失業率の低さを良しとできたのは働き手の増加が生産性の伸びと比例する重厚長大産業が繁栄した時代の話であり、これからは本質ではなくなる。その中でギグワーカーなのか、後述する「コンシューマーのエンタープライズ化」の流れは不可避だろう。

②コンシューマーのエンタープライズ化

Dropbox、Slack、Shopify、Wixなどの企業は大量のSMBをエンパワーすることで指数関数的な伸びを実現してきた。

その流れを汲んで、より前段階の独立・起業前の「プロシューマ―」をサポートする次世代のツールも生まれつつある。初期は非常にベーシックで、おもちゃにも感じられるサービスで顧客を惹きつけ、彼らが収入を得るようになって「エンタープライズ化」する段階でマネタイズする。投資したい。

Thread: New tools are emerging and focusing on *consumers* first. That's because consumers today aspire to become businesses tomorrow.

— Li Jin (@ljin18) September 5, 2019

I’ll dub this the "Enterprization of consumer."

コンシューマーのエンタープライズ化の例として、InstasizeやSubstack、CALAなどが挙げられる。

・Instasize:インスタの写真のサイズ調整の無料アプリとして始まった。ユーザーの多くがフォロワーを増やしたい「インフルエンサーに憧れる人々」であることに気づき、フィルターや編集ツール、さらに世界中のインスタ映えする場所を集めたマップをプレミアム機能として実装。

・Substack:個人のコンテンツ制作者が有料メルマガを気軽に始められるSaaS。以前だったらこうしたライターは既存のメディアで働いて生計を立てていただろうが、トップライターは年間5000万円以上を稼ぐとのこと(!)

・CALA:カスタムアパレルのデザイン、生産、配送までを簡単に。初期は多くの服飾学生や単発のプロジェクトをやるインフルエンサーに利用され、そういったクリエイターが次世代のファッションデザイナーになり、オリジナルブランドを作る過程でCALAもマネージドマーケットプレイスとして成長する。

③Vertical SaaSのスーパーアプリ化

Horizontal SaaSのホワイトスペースがなくなっていく中で、業界特化のVertical SaaSは依然として多くのレガシー産業で余白が残っている。これから業界のリーダーと呼ばれるようになるVertical SaaSは基幹システムから始めて、金融・物流・マーケットプレイスなどの様々な面を抑えるようになるのではないかと思う。逆に単品・単機能のSaaSだと市場規模がやはり限られてしまい、スタートアップとして魅力的な中長期のストーリーを描くのは難しい。

B2Cサービスの流れを見ると、海外だとWeChat、Grab、国内だとPaypayに代表されるようなスーパーアプリが隆盛している。これらのサービスでは山の登り方/ネットワーク効果の作り方が共通している。まずそれぞれチャット、交通、決済などの領域で覇者になり、他領域(フードデリバリー、旅行など)を低い獲得コストで開拓する中で、ユーザー/ワーカーのデータを集めることで予測精度が向上。より多くのユーザーが利用するようになり、データはさらに増える正のサイクルが完成する。

B2Bでもこのトレンドは起こるんじゃないかと思う。獲得コストの低さとデータ量が競合優位性になっていく中で、基幹システムを抑えたVertical SaaSもスーパーアプリのように他領域に染み出してきて、バリューチェーンを抑える戦略をとるプレイヤーは今後増えていくだろう。

④サブスク疲れと従量課金モデルの浸透

こちらもコンシューマー、ビジネス両方で言えることだが、サブスクリプションに課金している額が増えていることを気にする人が増えるだろう。B2CであればNetflix、Amazon Prime、Spotifyなどに加入していて、追加のサービスを検討する際に固定費を増やすのか、既存のサービスを解約するかどうかを考える機会は出てきている。

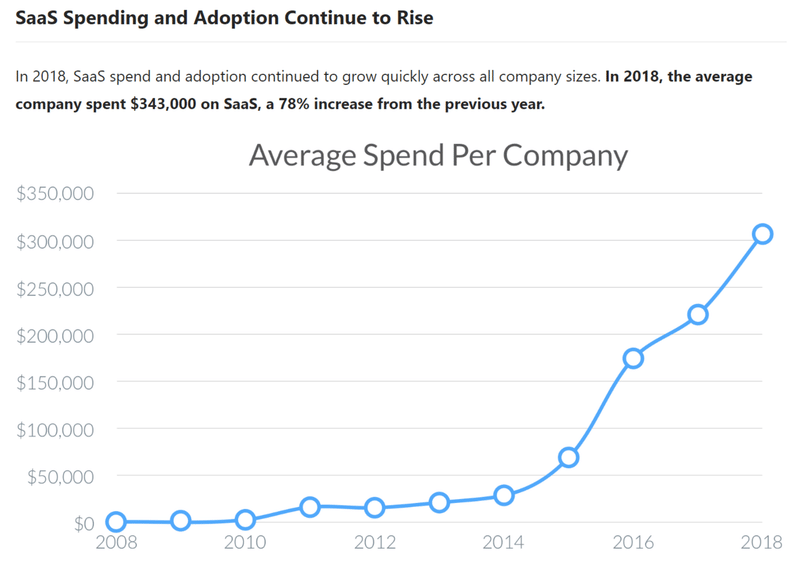

B2Bでも、米国だと1年で1社あたりのSaaS関連支出額が平均$343,000(約3,800万円)となっており、昨年から78%増加している。

しかし、支出額の増加に対して、各ソフトウェアの利用する頻度や稼働率が比例しているとは限らない。B2Bソフトウェアの有料顧客トップ10を見た時に、過去30日間でログインしていない企業は複数あるケースは少なくない。その場合、社内では顧客に連絡をとるべきか議論になるが、契約を継続させようとする営業担当者は顧客がサービスを利用していないことに気づいて解約してしまうことを恐れて、議論をストップさせてしまう。

近いうちにアカウント数や機能ベースのアップセルは減っていき、データの利用量など、顧客にとっての一番の価値指標をもとにした従量課金的なプライシングが主流になっていくだろう。SaaS起業家であれば「プライシングのために指標を一つだけ選ぶとすれば何か?」という問いの答えを考える必要がある。

⑤プロフェッショナルサービスによるSaaS企業の差別化

以前の記事でも書いたが、SaaS企業によるコンサル・BPOなどのプロフェッショナルサービスは投資家に嫌われやすい。プロフェッショナルサービスに時間を使って、労働集約的・低利益率な事業をやっているのではないかと取締役会で指摘されることも多いだろう。

それを言われた起業家であれば、やるべきこととしてまず全ての顧客リストを洗い出し、プロフェッショナルサービスを提供した顧客とそうでない顧客の2グループに分類する。提供している顧客グループの方がアクティブ率、利用頻度、更新率、LTVなどの数値が優れていることを示せれば、事業としてサービスを続けるべきという判断を下せる。ひいては競合との差別化にも繋がる要素になりえる。

Benchmarkのパートナーによると、WorkdayやVeevaといった業界を代表する企業も、年間売上高$60M時点で半分弱がサービス売上で構成されていて、プロフェッショナルサービスによってエンタープライズ顧客を開拓してスケールに成功した。(ただし、低単価のプロダクトではこの手法ではスケールしづらい点と、この2社はインハウスからパートナー企業にサービスを委託することでソフトウェア売上主体の事業モデルにシフトしている点に留意したい)

At ~$60M of revenue:

— Chetan Puttagunta (@chetanp) December 2, 2019

Workday: 54% software/ 46% services

Veeva: 53% software/ 47% services

At ~$800M of revenue:

Workday: 78% software/ 22% services

Veeva: 81% software/ 19% services

Professional services are sometimes needed to scale software revenue with enterprise customers.

また、日々の経理業務をまるごとクラウド上で依頼できるPilotのようなサービスも出てきている。イメージとしては、マネーフォワードを利用すれば、リモートの会計士、税理士に経理業務を委託できちゃう感じ。キャスターのようなサービスはすでにあるものの、クラウドがそこに合わさればより顧客の依存度は高まる。

⑥メディアにできることはまだあるかい

メディアという事業モデルはGoogleのSEO変更などによって死んだと言われて久しいが、一方で会社として何かしらのメディアを持つという選択肢はまだまだ生きていて、その必要性は高い。

今までメール広告配信サービスだったMailChimpは、ミレニアル世代から絶大の支持を得ているVice Mediaや、NetflixのQueer Eyeを製作したScout Productionsなどと組んで、アントレプレナーシップに関連した短編コンテンツを"MailChimp Presents"上で2019年から発信し始めた。この"ビジネス・エンターテインメントプラットフォーム"はSMBの事業者を読者層と想定していて、広告などは一切なく無料で読める。

MailChimpのブランド統括者であるMark DiChristinaは言う。

「一日中広告を作ることも可能だが、これらのアントレプレナーシップのコンテンツはMailChimpの名前を知らず、サービスをまだ必要としない潜在的な顧客を惹きつける媒体になるはずだ。」

PodcastかイベントかMailChimp Presentsのようなオリジナルコンテンツかは分からないが、インハウスメディアを作らない企業はノイズが多くレッドオーシャンな伝統的な広告で競争をし続けざるを得ないだろう。

⑦キャッシュレスは来たけど、チャレンジャーバンクは?

Paypayが覇権をとりつつあるキャッシュレスだが、日本にまだ来てない波としてはチャレンジャーバンクやネオバンクといったもの。SoFi Moneyのような、通常の銀行口座より利率が格段に高く、いわゆる店舗がない、携帯キャリアで言うところのMVNO的な銀行がアメリカで出てきている。

規制面でのハードルはもちろんあるものの、日本でもこういったMVNO的な銀行が出てきたら面白い。

⑧VoiceTech、いよいよ日本でテイクオフ?

AirPodが発売され、去年は6,500万台、今年は9,000万台の売上が見込まれている。「四六時中AirPodを耳に入れられてたらいいのに」という人が増え、社会的に良いか悪いかは一概に言えないが、少なくとも音声はアーリーマジョリティのキャズムを越えて、今日のブログよりも強力な媒体になりえるポテンシャルがあることの兆しがある。(noteユーザーが言うのもアレだけど笑)

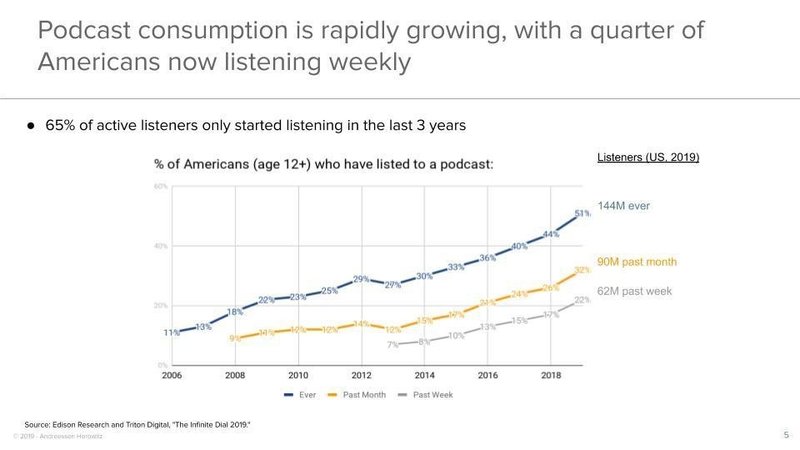

a16zブログによると、現在米国ではPodcastの月間ユーザーが9,000万人(人口の1/3)、週間ユーザーが6,200万人いる。

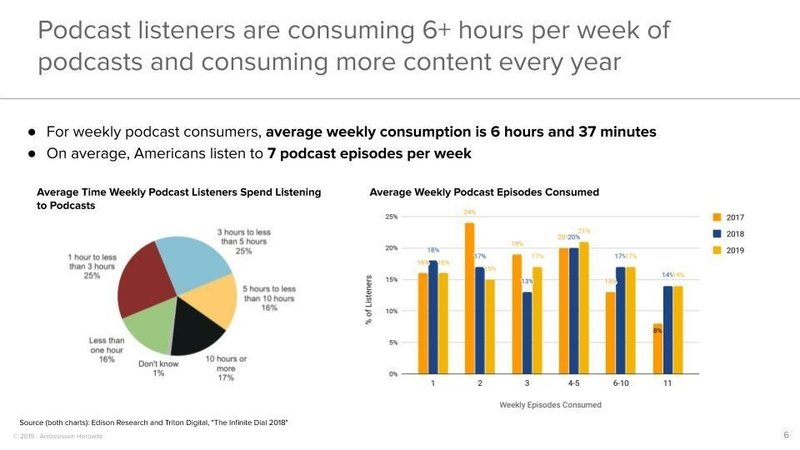

さらに週間ユーザーは毎週6時間以上聞いていて、年々消費されるエピソード数は増加している。

日本でも道端や電車の中を見渡すと、ワイヤレスイヤホンを付けている人の割合は格段に上がった。個人的にも去年から朝目が覚めた時や、お風呂の中などスマホが使えない時、単純作業をしている時にも情報に触れていたいからPodcastやYouTubeなどを流すという習慣ができた。

テキストを読むという行為の面倒くささに対して、音声・動画というフォーマットの手軽さが受け入れられ、2020年はコンテンツがより充実、またはその形は進化するのではないかと思う。スタートアップでやるとしたらアプリ、コンテンツ、マネタイズのポイントを抑えていて(フィードバックループができるため)、より特化された内容を扱うところに投資したい。

⑨Dappsゲームがブロックチェーン領域のパイオニアとなるか

ブロックチェーンは仮想通貨取引所のゴタゴタやBitcoin価格の低迷によってハイプサイクルにおける幻滅期に入ったが、ここから本当に社会実装が進むとすればDappsゲームが最初の領域になると予想。

歴史を見てもゲームはPC、ネット、スマホ、VRなどのインフラの普及において大きな役割を果たしてきた。現状Dappsゲームのクオリティは正直低い。しかし、初期のユーザーには圧倒的な熱量があり、一つ大きな特徴がある。それは「ソシャゲの無課金層が課金をしている」という点だ。

理由は、Non-Fungible Token(NFT)という仕組みによって、ゲームのアイテムやキャラはゲーム外部とのトレードが可能になり、課金は消費ではなく投資になるからだ。ARPUは10万円(ソシャゲの10倍)、課金割合は30%(ソシャゲの5-10倍)にもなるという。

どうやら今年の上半期に主要な各ゲーム会社がDappsゲームのタイトルリリースを控えているようなので、その中で他のソシャゲに劣らない、一般層が楽しめるMVPとなるようなキラーコンテンツが生まれるかもしれない。

⑩WeWorkショックの2019年、好景気の終焉のサインはいずこに

WeWorkショックがあった2019年を経て、他の投資家や事業会社の投資担当者、証券会社の方々と話すと確実に黒字化やユニットエコノミクスの話題は増えた。事業会社から実績とかけ離れたバリュエーションで調達して、その後のラウンドの調達が厳しくなるケースはすでに出始めている。

一方で、去年はVC/事業会社含めて新しいファンド組成ラッシュの年でもあった。それらのファンドは今後3年ほどは新規投資をしていく必要があるため、資金の供給量はそこまで落ちないと見込まれる。しかし、今までと違ってくるのは資金が満遍なく行きわたるのではなく、他社と比べて成長角度が高く、ユニットエコノミクスなどが成立するスタートアップに集中するだろう。

また、アメリカを中心にした経済全体で見ると、再選を目指すトランプ大統領は消費者の購買意欲を下げないように金利をコントロールしているため、2020年11月のアメリカ大統領選挙までは景気がそこまで落ちることもなのではないかと思う。

と、以上のような投資テーマだけではない雑記も書いてしまいましたが、スタートアップしたい・している方がいらっしゃったらぜひご連絡ください!海外事例も含めてより深いディスカッションできると嬉しいです。

サポートいただき、ありがとうございますmm 執筆活動がんばります!