ますます見逃せない!循環経済(サーキュラーエコノミー)が生み出す巨大なビジネスチャンスとスタートアップの活躍

近年、一層の注目をあつめる環境問題や気候問題。世界各国で発生する自然災害の主要因となるこれらの問題への意識は、国だけでなく民間企業、一般の人々の間でも高まっています。大量生産、大量消費、そして大量廃棄を生み出す経済社会に対する懸念が深まっていく中で、資源を持続可能な形で最大限利用し、廃棄を極力生み出さない「循環経済(サーキュラーエコノミー)」への移行が先進国を中心に進んでいます。循環経済の生み出す経済効果は4.5兆ドルにのぼると試算され、新たなイノベーションを提供するスタートアップの活躍も数多く報告されています。今回は、循環経済の概要を押さえつつ、循環経済に関わるスタートアップの最新動向を見ていきましょう。Let’s strive to know “循環経済”!

まずは、グローバルの動向から!

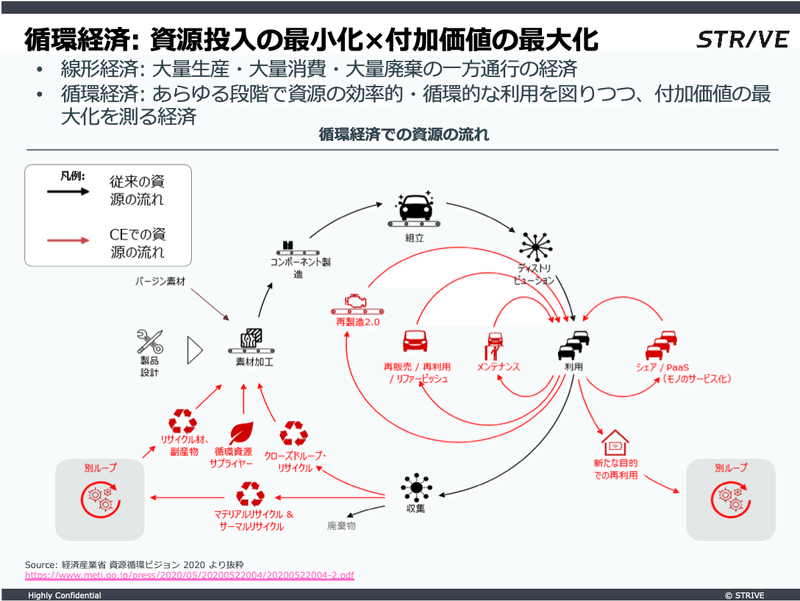

【海外】循環経済が目指すのは持続可能な経済成長

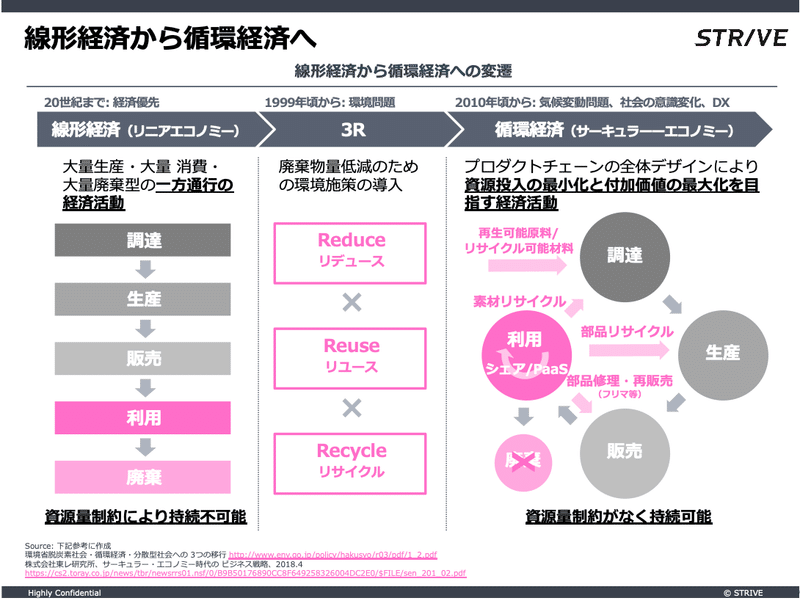

環境省の報告書によると、循環経済とは「資源投入量・消費量を抑えつつ、ストックを有効活用しながら、サービス化等を通じて付加価値を生み出す経済活動」であり、「資源・製品の価値の最大化、資源消費の最小化、廃棄物の発生抑止等を目指す」としています。20世紀までの線形経済(リニアエコノミー)は大量生産・大量消費・大量廃棄を前提とし、経済成長は投入できる資源の量に依存します。さらに、海洋プラスチックの増加を始めとする環境破壊の深刻化も看過できません。資源の枯渇や環境への悪影響から、線形経済ではおそかれはやかれ成長は行き詰まります。21世紀以降、環境施策としてのリサイクル等の導入だけではなく、製品の全ての段階(調達、生産、販売、利用、廃棄・再資源化)で、資源を効率的かつ循環的に利用しながら、付加価値の最大化を図る循環経済へ移行することが求められています。近年、欧州を中心とした先進国が循環経済への移行の取り組みを強化し、資源量制約から開放された持続可能な成長を志向するようになっています。

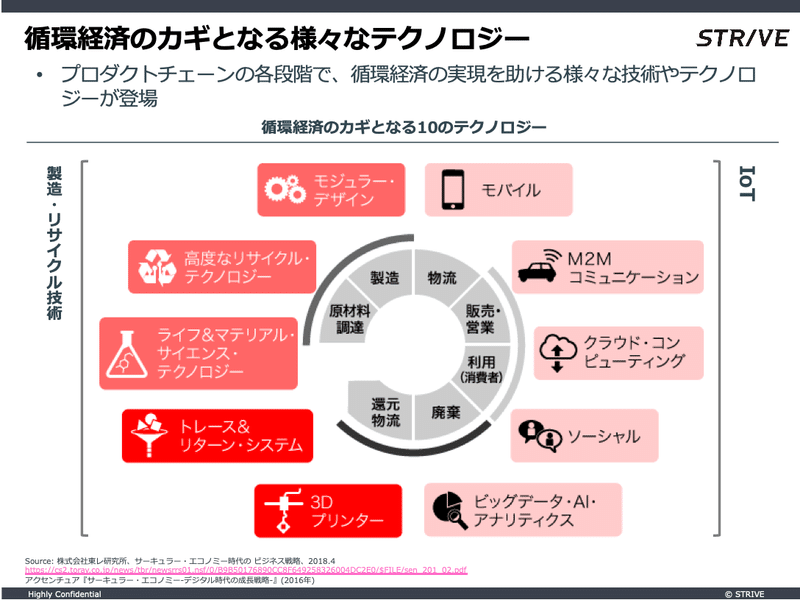

循環経済への移行を、規制当局による政策的な取り組みだけでなく、社会からの環境配慮要請の高まりや、技術やイノベーションの発展も後押ししています。社会における環境への関心はますます強まり、消費者によるいわゆる“エコ”なライフスタイルへの変化や、投資家によるESG(環境・社会・ガバナンス)投資の拡大が進んでいます。同時に、製造・リサイクル技術や、AI・IoT・ロボットなどのデジタル技術の発展により、循環経済を実現するための多様なソリューションが登場しています。

【海外】循環経済の市場規模予測は2030年に4.5兆ドル

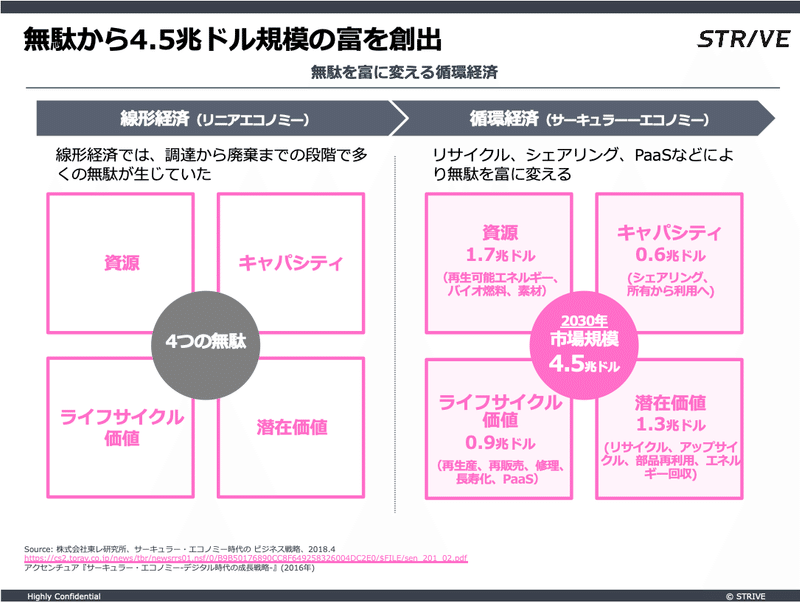

大手コンサルティング企業アクセンチュアは、循環経済で創出される市場規模が2030年に4.5兆ドルにのぼると予測しています。従来の線形経済で、資源の調達から製品の廃棄までの各段階で生じていた様々な無駄が、循環経済では富に変わって大きな価値を生み出すようになります。

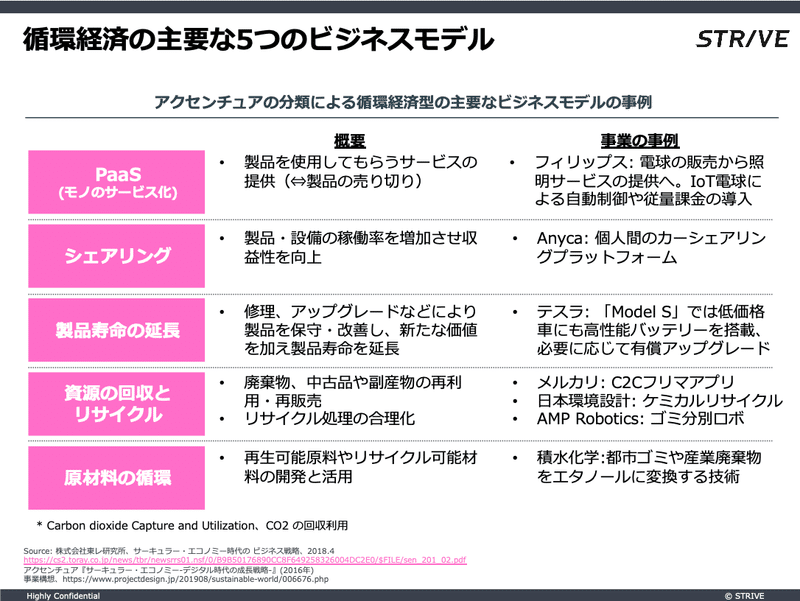

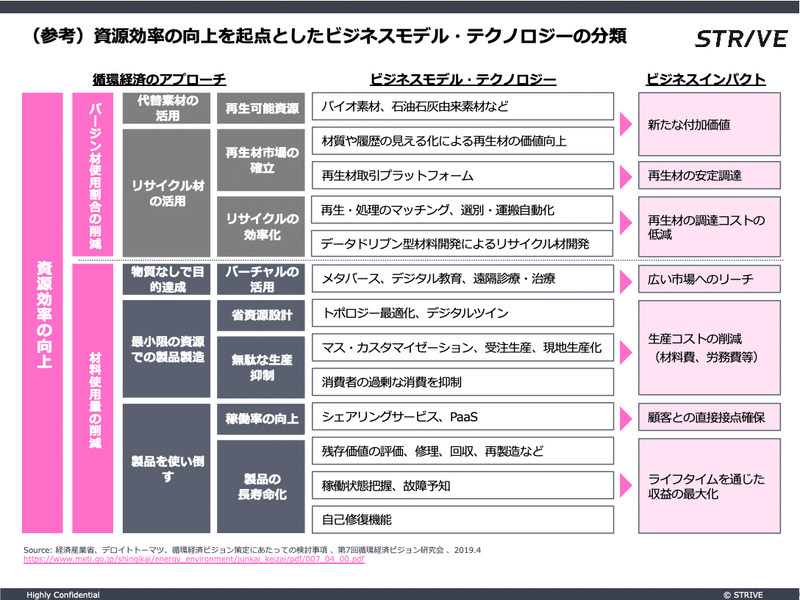

【海外】新たなイノベーションを活用した循環経済の新しいビジネスモデル

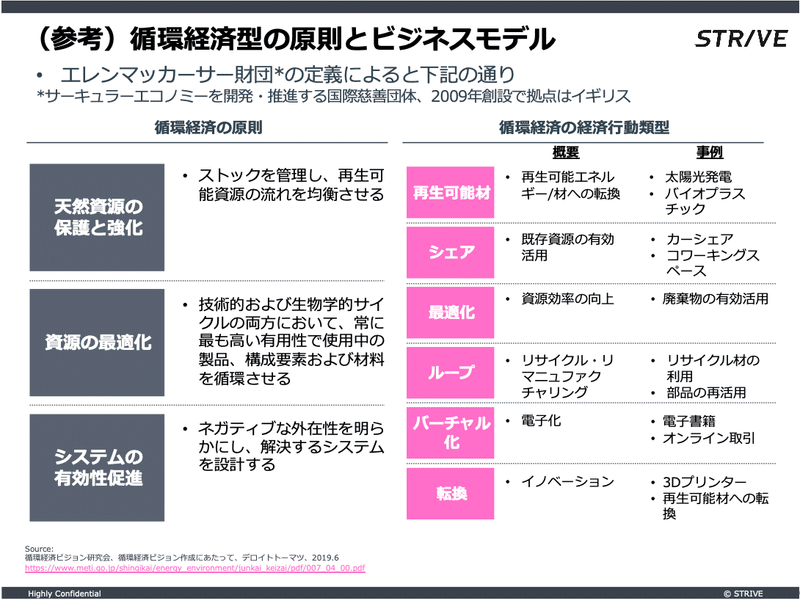

新たな技術やイノベーションを活用し、PaaS (Product as a service、モノのサービス化)、シェアリング、製品寿命の延長、資源の回収とリサイクル、原材料の循環といった新たなビジネスモデルが生み出されています。なお、これらの分類はアクセンチュアによるものですが、他にも様々な定義や分類が試みられています。

💡PaaS(Product as a Service)、モノのサービス化って何?💡

PaaSは、モノ(製品)を製造・販売して収益を得る売り切り型のビジネスモデルではなく、モノに伴うサービスを提供して収益を得るビジネスモデルを指します。PaaSの広がりは、顧客の求める価値がモノそのものからモノを使ったソリューションに移っていることが一因にあると言われています。また、製造業企業にとって、PaaSによってコモディティ化したモノの低価格競争から抜け出し、サービスによる付加価値で収益力を高めることができるという利点があります。

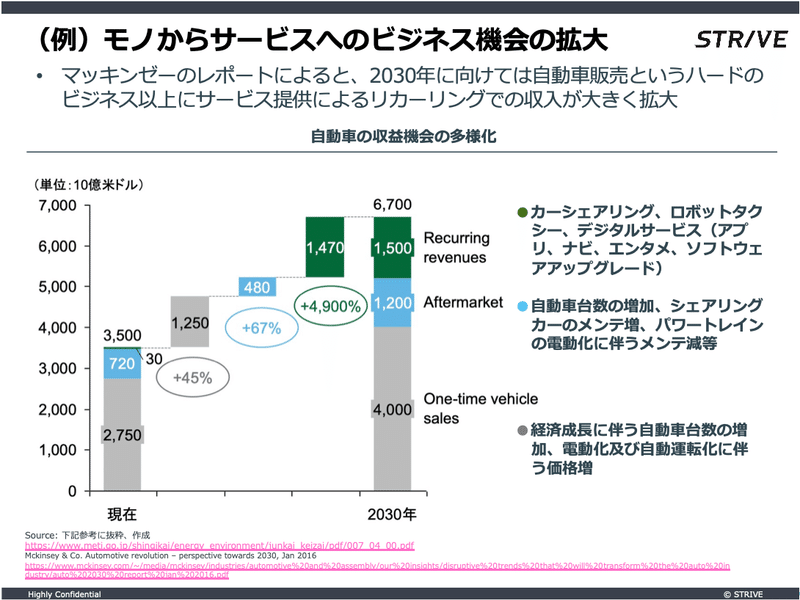

PaaSの例として、自動車などを月額定額で提供するサービス、モノに付帯する保険・メンテナンスを提供するサービスや、モノから取得したデータを活用したデータビジネスなどがあります。大手コンサルティング企業のマッキンゼーのレポートでは、自動車業界の収入は、2015年時点では自動車販売による収入が8割弱ですが、2030年にはその割合は6割程度にまで減少し、代わりにサービス提供に対するリカーリング収入(従量課金等)が大きく増加するという予想をしています。

【海外】循環経済スタートアップの資金調達は活発、ユニコーン誕生やIPOも

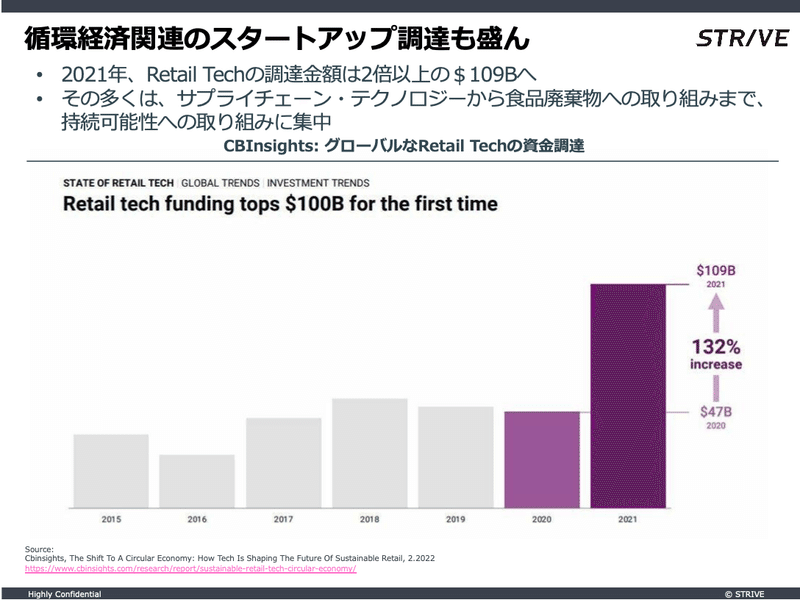

米国でスタートアップやVCの動向を調査しデータベースを提供するCB Insightsのレポート によると、2021年のRetail Tech(小売関連のテクノロジー企業)の資金調達額は、前年度の2倍以上の1,090億ドルにのぼりました。これらのRetail Techスタートアップの多くは、サプライチェーンの効率性向上や廃棄物への取り組みなど、持続可能性を高め、循環経済を実現するためのソリューションを提供しています。

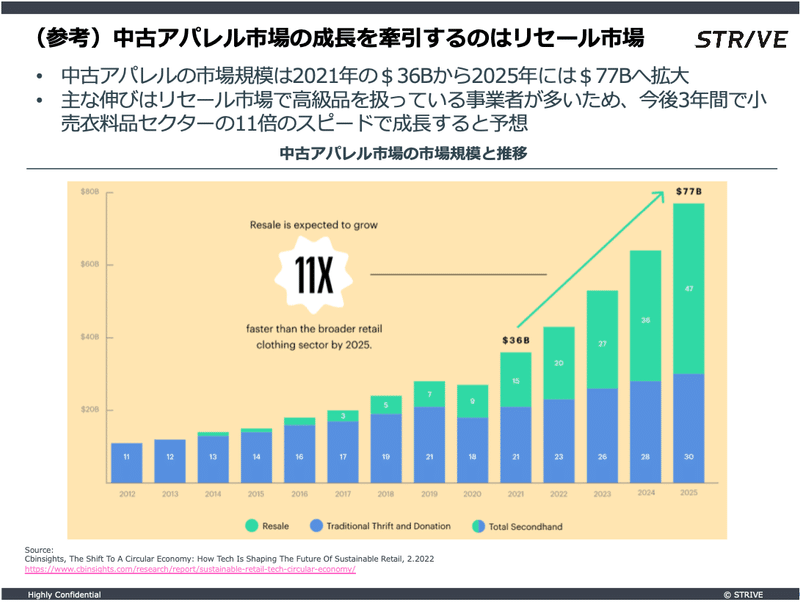

また、衣料品の寿命の延長(=廃棄の減少)につながる中古アパレル市場の規模は、特にリセール関連の伸びにより、2021年の360億ドルから2025年には770億ドルまで成長すると予想されています。リセールでは高級品を取り扱っている事業者が多く、今後4年間での成長速度は小売衣料セクターの11倍にもなると見られています。

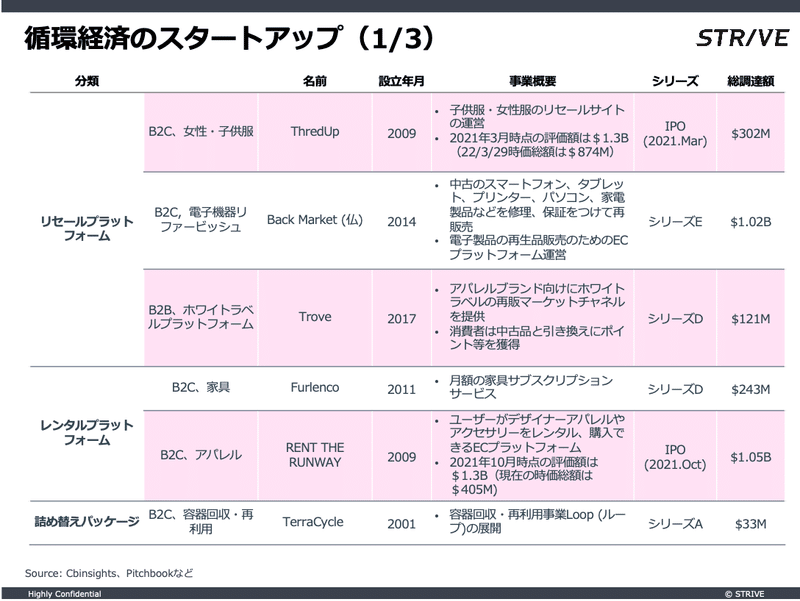

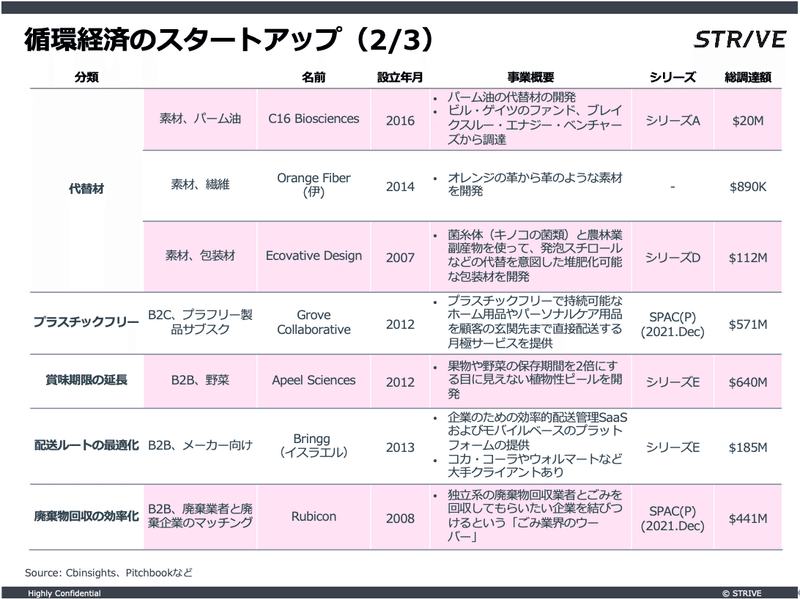

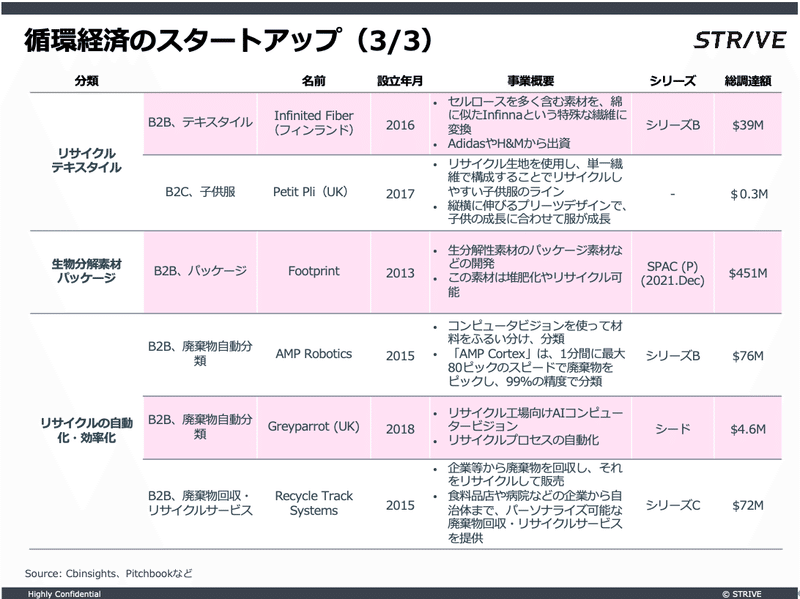

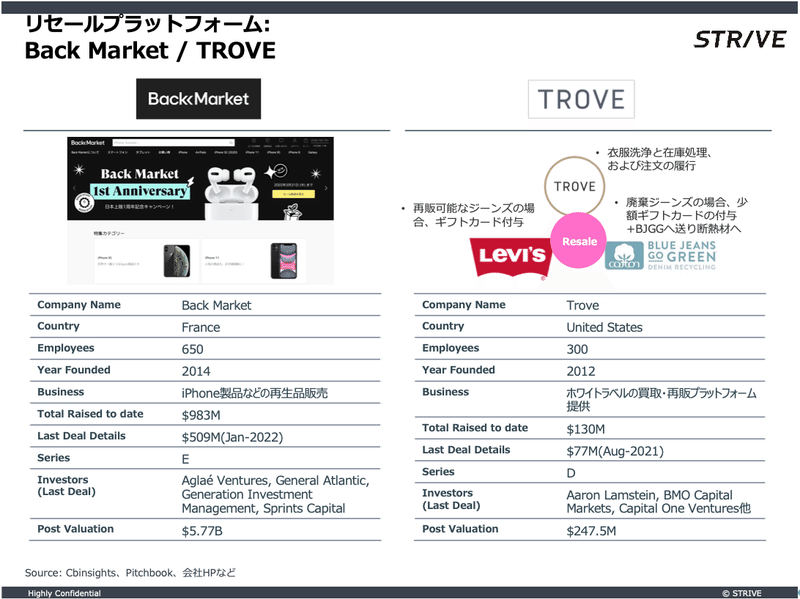

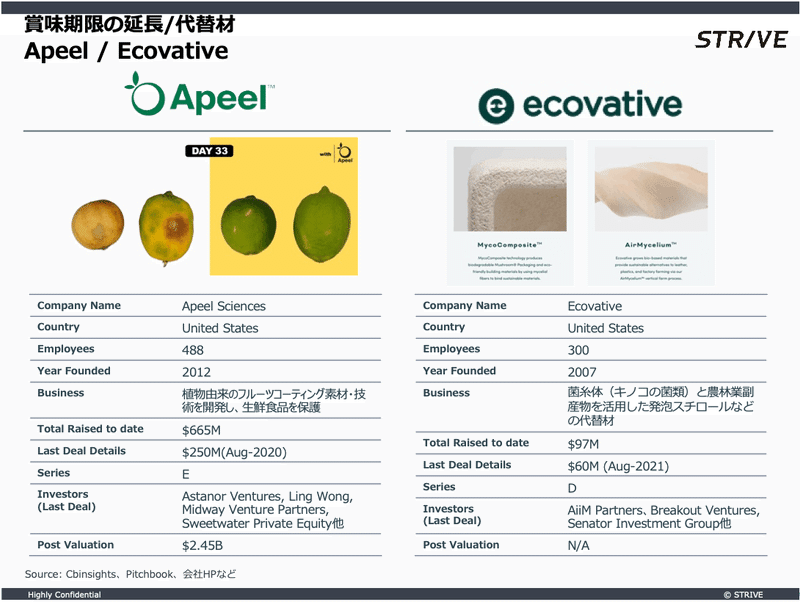

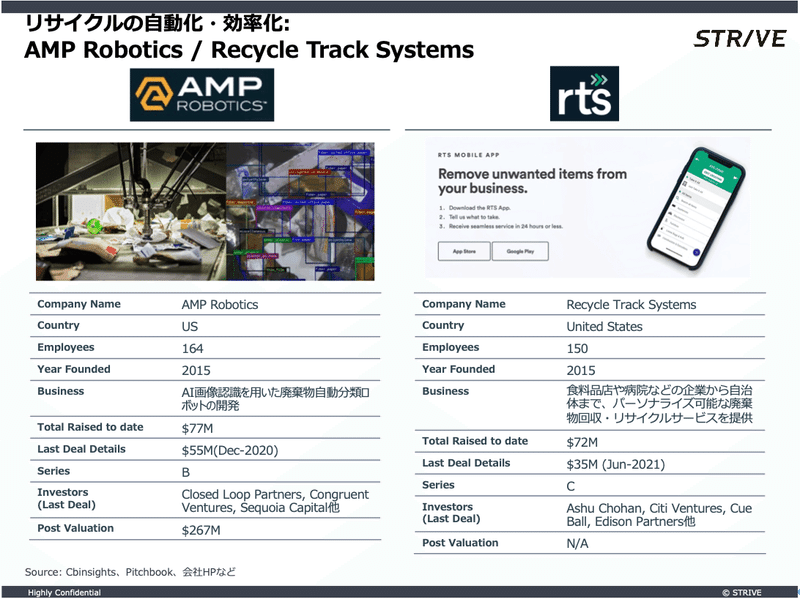

循環経済関連のスタートアップ企業の中には、既にユニコーンの評価を受けていたり、上場をしているスタートアップも。例えば、フランスのBack Marketは、スマートフォンやタブレットなどの再生品ECプラットフォームを日本など各国で展開し、評価額は57億ドルと推定されています。また、子供服や女性服のリセールサイトを運営するThredUp、デザイナーズブランドアパレルのレンタルプラットフォームを運営するRent the Runwayは、いずれも10億ドル以上の評価を受けて2021年に上場しています(残念ながら、2022年4月現在の時価総額は10億ドルに届いていません)。他にも、アパレルメーカーなどにリセールプラットフォームを提供するTrove 、果物や野菜の鮮度を保つ植物由来コーティング剤を開発するApeel 、農林業副産物等から発泡スチロール代替材を開発するEcovative 、AIビジョンを用いた廃棄物自動分離ロボットを開発するAMP Robotics 、個別化した廃棄物回収・リサイクルサービスを提供するRecycle Track Systemsなど、他にもいくつものスタートアップが循環経済の実現を推し進めています。

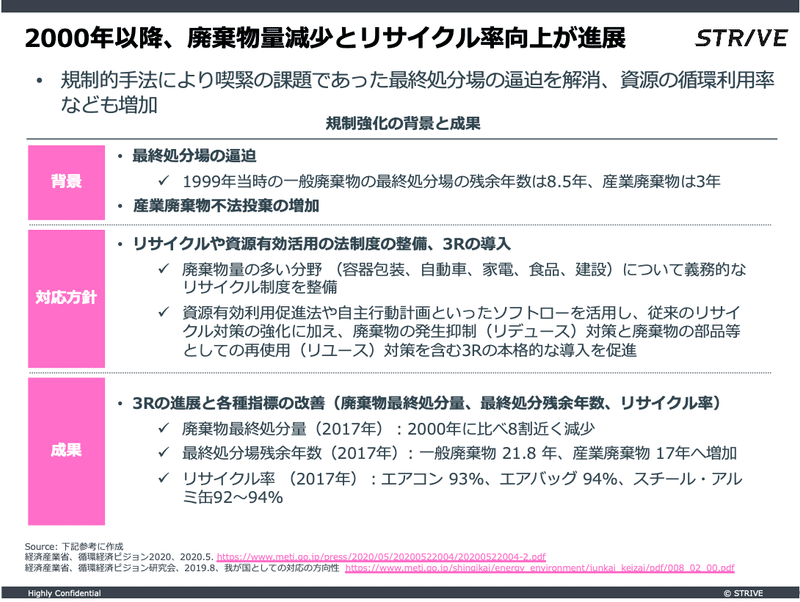

【国内】2000年以降、廃棄物量減少とリサイクル率向上が進展

ここから、国内の動向を見ていきましょう。

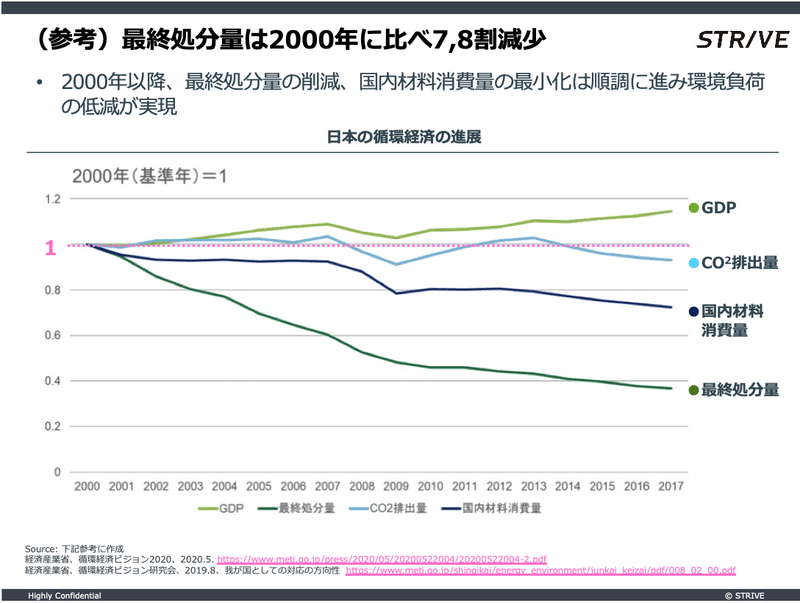

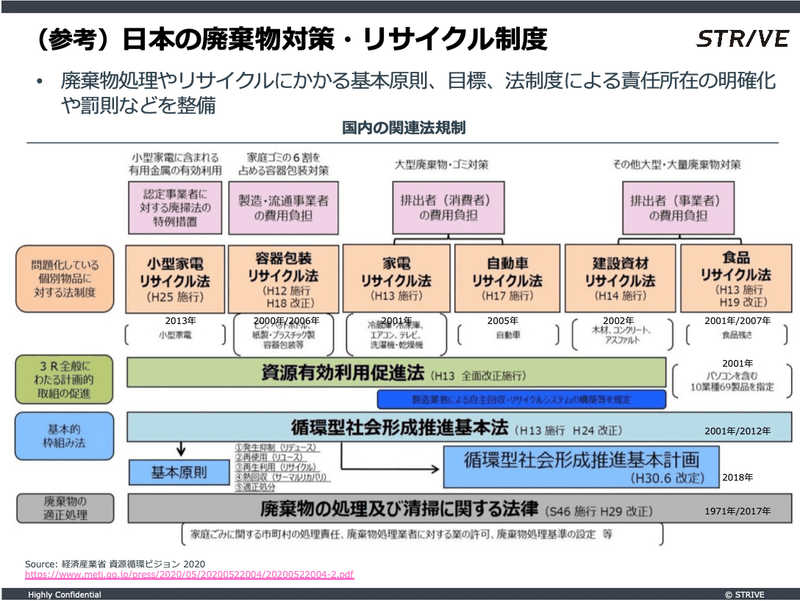

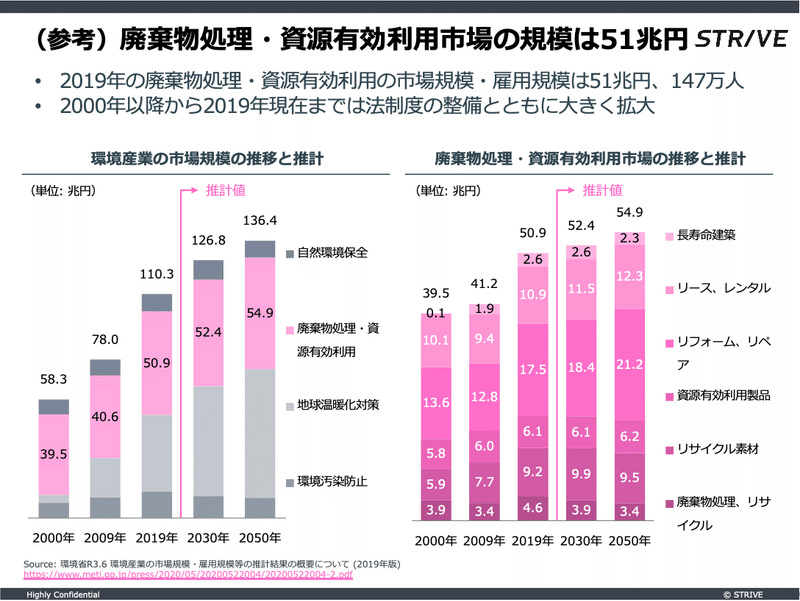

日本では、20世紀後半に廃棄物の最終処分場の逼迫や産業廃棄物の不法投棄が大きな社会問題となっていました。政府は、2001年に循環型社会経済推進基本法を制定し、廃棄物の発生抑制や資源の循環利用(リデュース、リユース、リサイクルの3R)、適正な処理によって可能な限り環境負荷をゼロにする循環型社会を目指す基本的な枠組みを整備しました。同時に、廃棄物量の多い分野に対して義務的なリサイクル法を制定し、廃棄やリサイクルに関する責任所在の明確化や罰則などを定めました。これらの規制的手法の導入により、廃棄物の最終処分量は大きく減少し、また、リサイクル率も高い水準を達成しています。国内の廃棄物処理・資源有効利用の市場規模も、2000年の約39.5兆円から2019年には約50.9兆円と大きく成長しました。

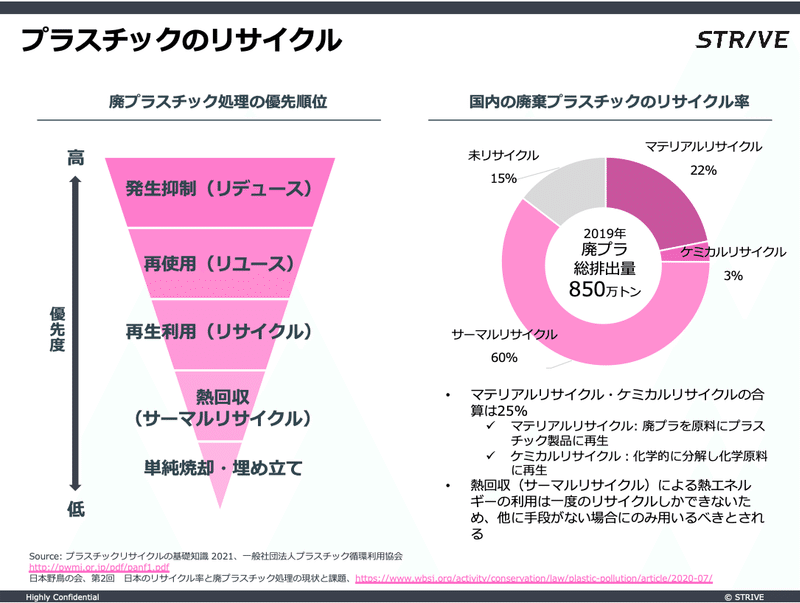

💡日本の廃プラスチックのリサイクルの現状💡

地球規模の気候変動・環境汚染には様々な要因がある中で、プラスチック製品への風当たりは国内外において得に厳しくなっています。その大きな理由として、プラスチック製品が身の回りに溢れており“無駄”が可視化されていることや、使用後の廃プラスチックが海洋汚染の一因とされていることが挙げられます。

日本では、どのように廃プラスチックが処理されているのでしょうか。2001年に施行された循環型社会形成推進基本法では、廃プラスチックを含めた廃棄物・リサイクル対策の優先順位を、発生抑制(リデュース)、再使用(リユース)、再生利用(マテリアルリサイクル・ケミカルリサイクル)、熱回収(サーマルリサイクル)、適正処分の順に定めています。熱回収とは、焼却に伴い発生する熱や排ガスを新たなエネルギー源として活用することです。日本ではリサイクルに含まれる熱回収ですが、EUなどではリサイクルは最製品化し何度も使えるようにすることを指し、一度の再利用で終わる熱回収はエネルギーリカバリーと呼ばれ、リサイクルとは区別されています。

日本の場合、再生利用のみのリサイクル率は25パーセントに留まります。廃プラスチックの再生利用の大きな課題の一つは、素材の混在です。プラスチックと一口に言っても、ポリエチレン、ポリスチレン、塩化ビニル等のいくつかの素材が混ざっている場合、コストと技術の面でリサイクルのための分別・分離や回収が難しいのです。国内では収支が見合わず、焼却や輸出に頼らざるを得ない状況になっていました。

近年まで、プラスチックのマテリアルリサイクルのうち半分以上を海外へ輸出していたのですが、受け入れ先である中国やアジア各国の輸入禁止措置やバーゼル条約での規制導入により輸出が困難となりました。

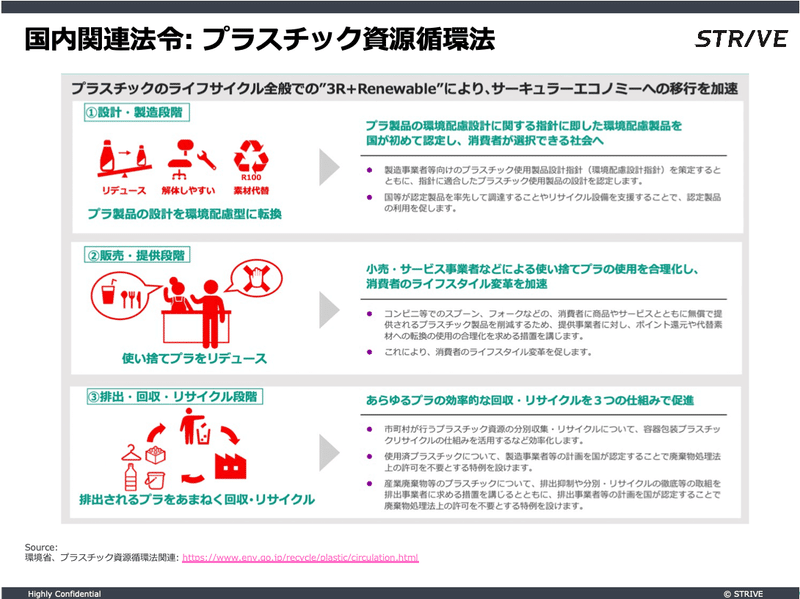

これらの流れを受け、レジ袋の有料化や「プラスチックに係る資源循環の促進等に関する法律」(2022年4月施行)などの規制により廃プラスチックの排出削減が図られているほか、プラスチック関連事業者や廃棄物リサイクル事業者、化学メーカーなどが、様々な方法で廃プラスチックのリサイクル率向上に取り組んでいます。

<参考>日本総研、日本における廃プラスチックに関わる現況と新しいビジネスの可能性、2020年8月

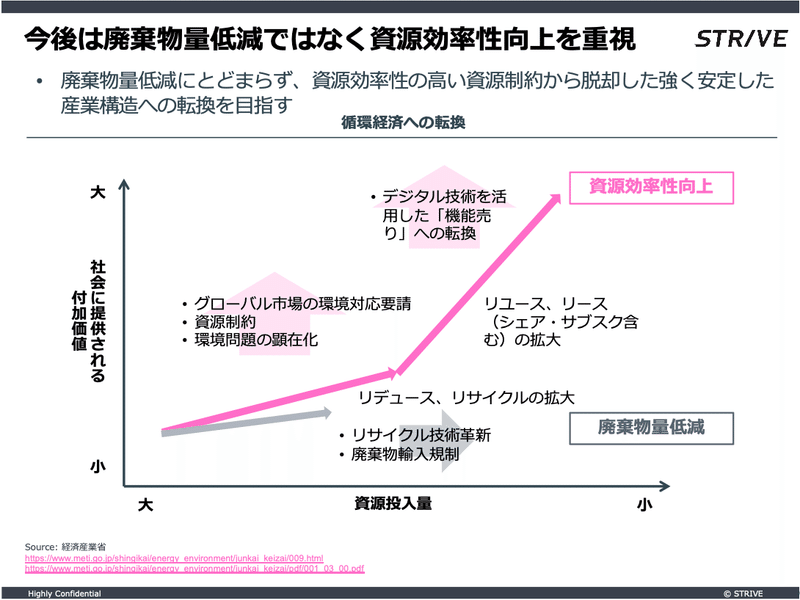

【国内】 環境活動としての3Rに限界、経済活動としての循環経済へ転換

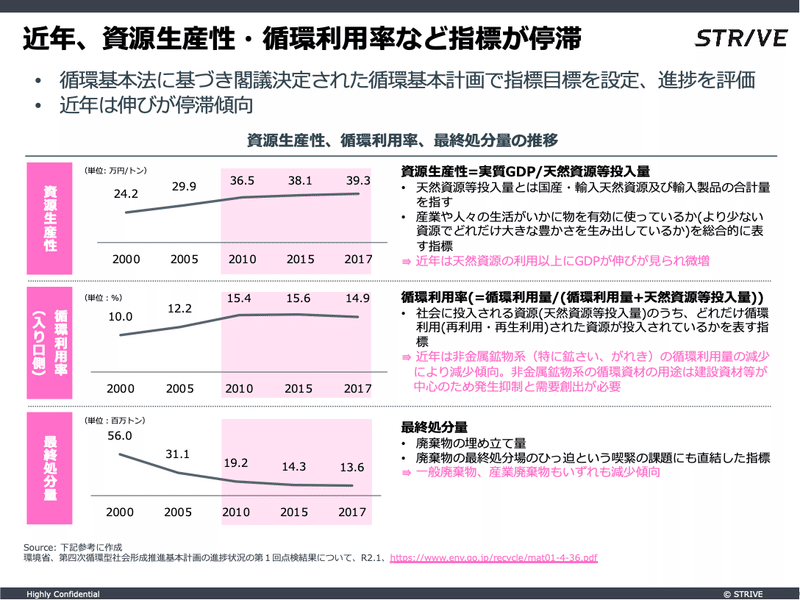

2000年以降、3Rの取り組みを通じて一定の成果を達成しているものの、近年では、資源再生産性(※1)や循環利用率(※2)など、循環型社会がどのくらい実現しているかを測る指標が頭打ちの状況です。停滞を脱するためには、廃棄物量を減少させるだけでなく、資源のより効率的な投入、再利用材・再生利用材の需要創出、製品の価値最大化など、資源効率性向上を目指した経済活動全体に関わる取り組みが重要になります。

※1 資源再生産性: 実質GDPを天然資源投入量で割った指標。少ない資源でどれだけ大きな豊かさを生み出すことができたかを測ります。

※2 循環利用率: 社会に投入される資源のうち、どれだけ循環利用(再利用あるいは再生利用)された資源が投入されているかを表す指標。

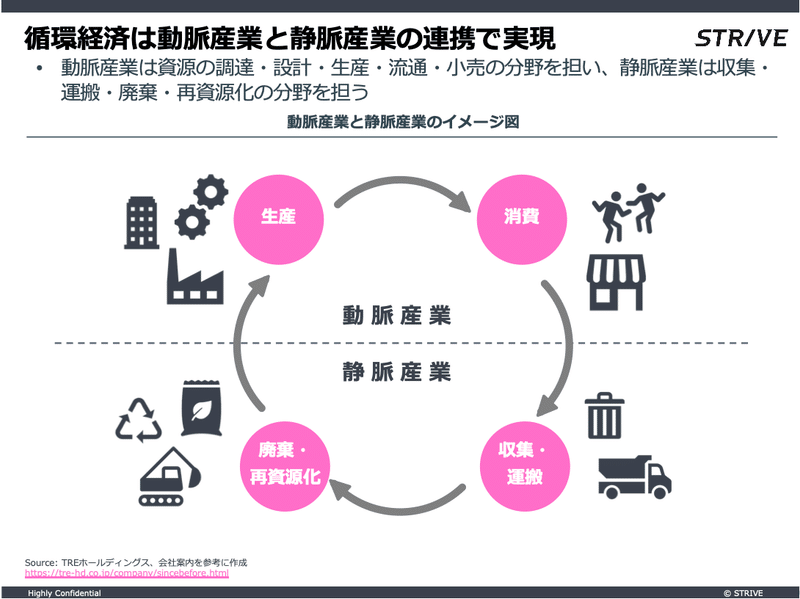

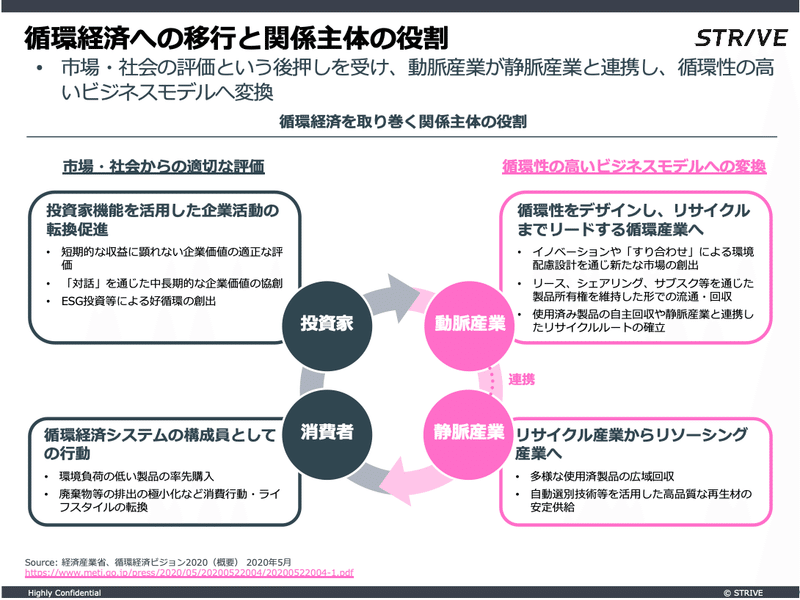

【国内】 循環経済への移行に向けた動脈・静脈産業、投資家、消費者の役割

資源効率性を一層向上し、循環経済への移行を推し進めるためには、投資家や消費者、動脈産業(資源の調達・設計・生産・流通・小売など)、静脈産業(収集・運搬・廃棄・再資源化など)のそれぞれの主体が循環経済システムを機能させるための役割を果たす必要があります。

特に動脈産業は、廃棄段階まで含めたライフサイクル全体を考慮した循環性の高い製品・ビジネスモデルをデザインしていく重要な役割を担っています。また、静脈産業も、動脈産業とのより高度な連携に向けて、リサイクル技術やプロセスの体系化やデジタル化が求められています。それらの産業の個々の企業活動が、市場・社会から適切に評価を受けるための枠組みの整備なども進められています。

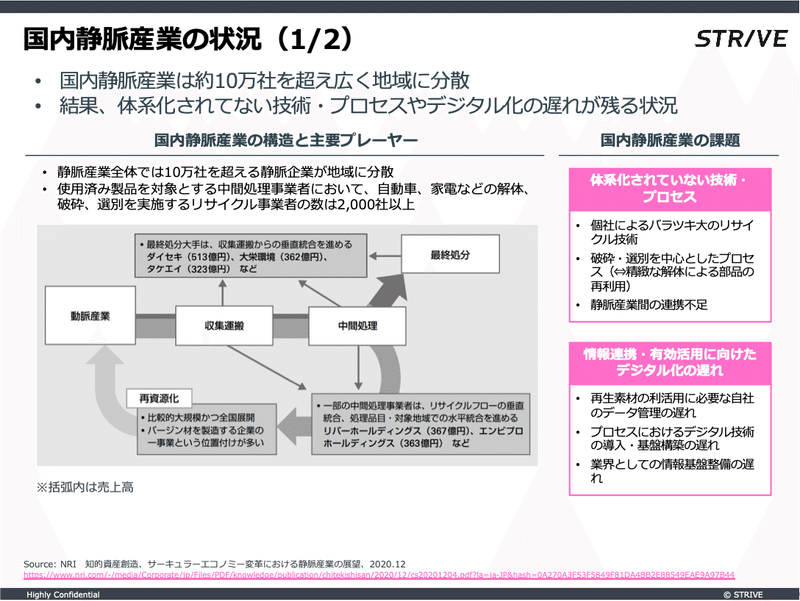

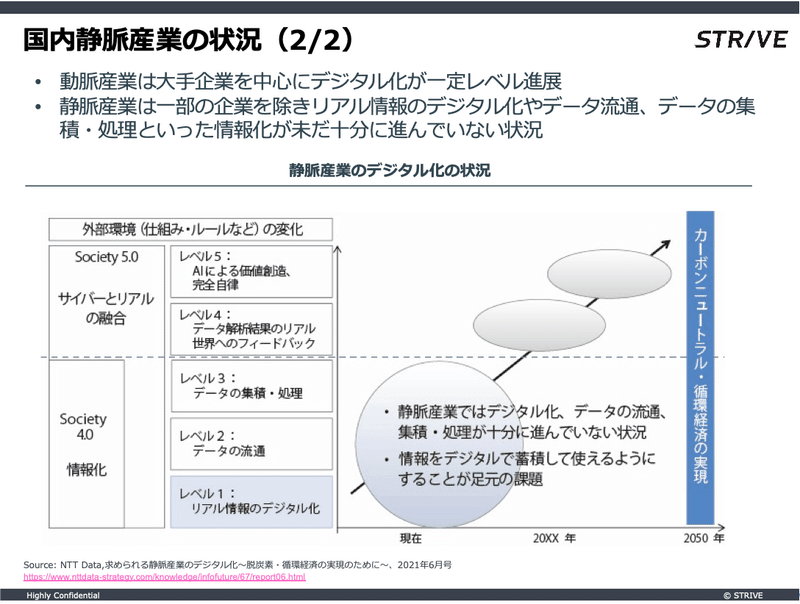

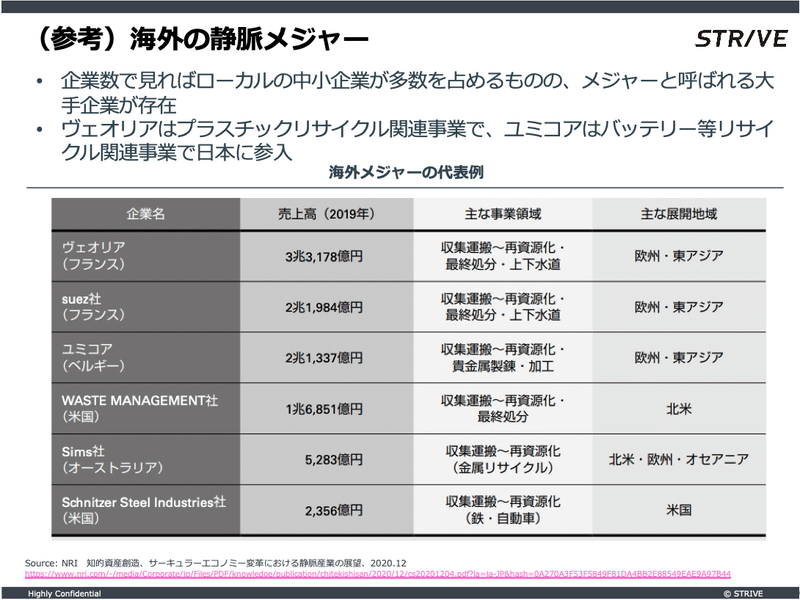

💡デジタル化が遅れる国内の静脈産業💡

国内静脈産業では、10万社を超える中小企業が日本全国の各地域に分散しています。そのため、リサイクル技術やプロセスが体系化されていなかったり、デジタル化が遅れていたり、リサイクルの効率性や再生材の安定供給に問題があると言われています。静脈メジャーと呼ばれる海外の大手静脈企業が垂直的に事業を統合し、スタートアップとの連携やデジタル化に積極的に取り組みながら、日本を含め海外展開を進めている状況で、日本の静脈産業のデジタル化を通じた競争力の向上は喫緊の課題となっています。

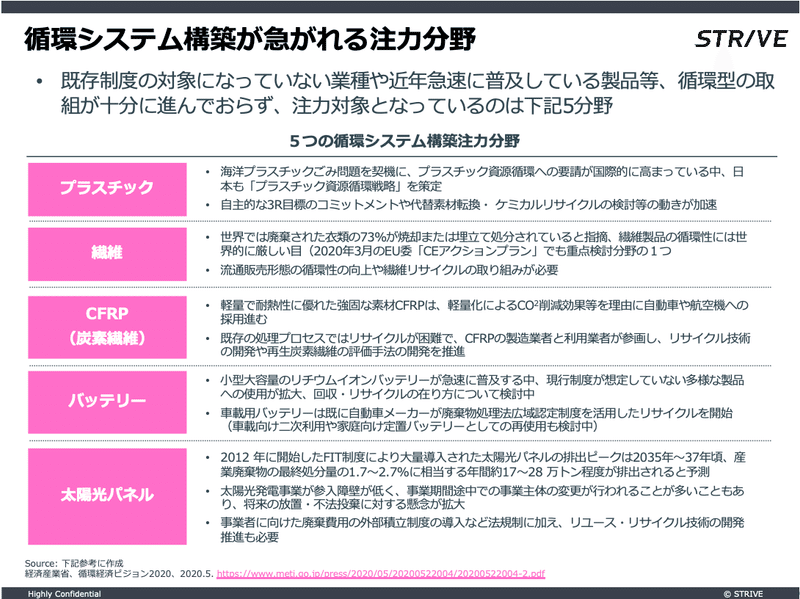

💡要注目!循環システムの構築が急がれる分野💡

各種の法整備や業界の自主的な取り組みを通じ、多くの製品について3Rと資源の循環が進展していますが、近年急速に普及している製品などについては循環型の取り組みが不十分となっています。中でも、特に注視され、循環システム構築の検討が進められている業種・分野は以下のプラスチック、繊維、CFRP(炭素繊維、カーボンファイバー)、バッテリー、そして太陽光パネルの5つです。

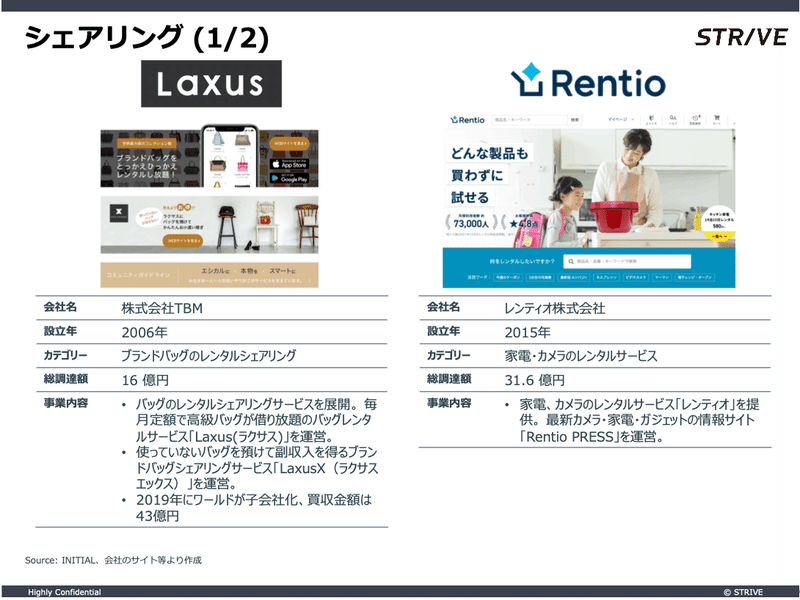

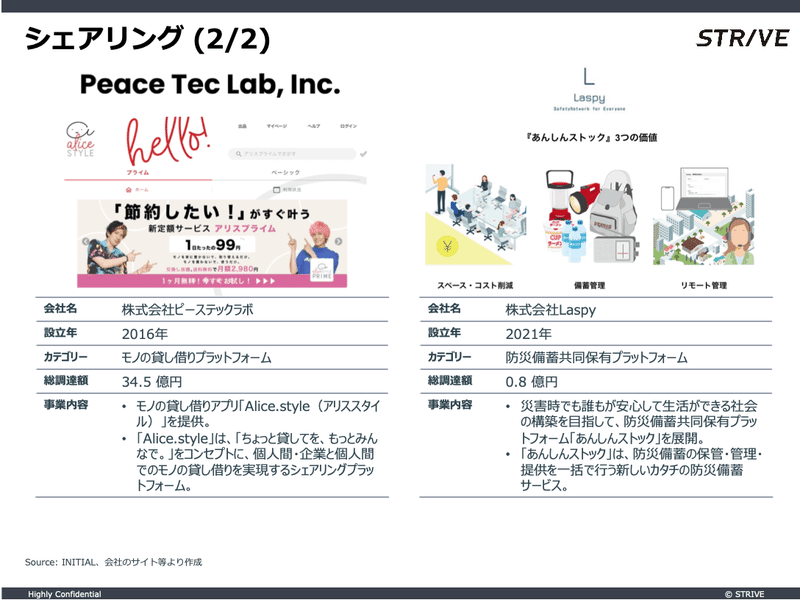

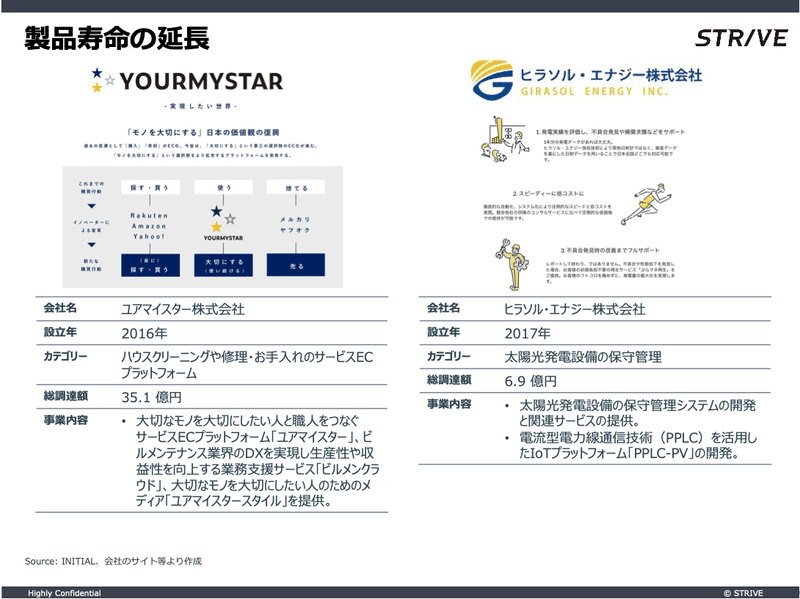

【国内】 ユニコーンも!国内の循環経済スタートアップ

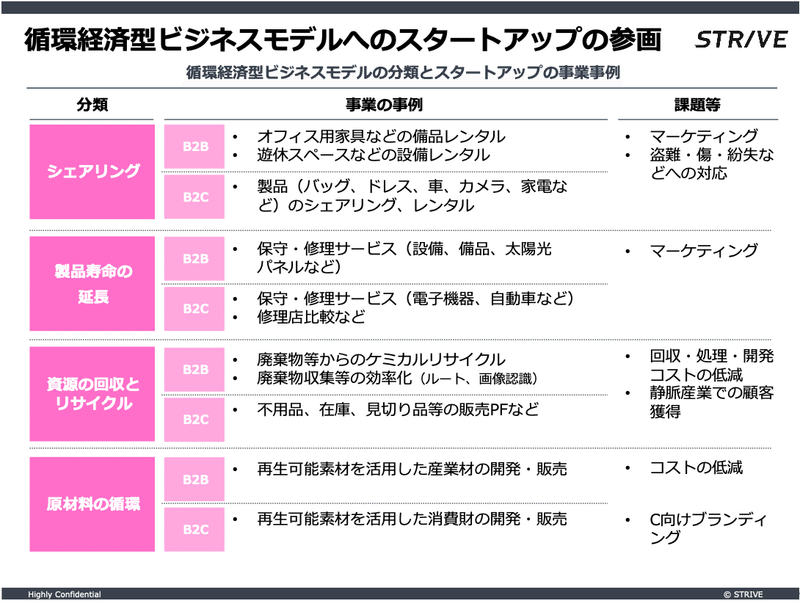

国内でも多数の循環経済スタートアップが活躍中です。その中には、リユース事業を展開するメルカリや、環境負荷の低い素材を開発するTBM、Spiberなどのユニコーン企業も誕生しています。

国内の循環経済スタートアップのごく一部を、シェアリング、製品寿命の延長、資源の回収とリサイクル、原材料の循環というアクセンチュアのビジネスモデル分類に沿って紹介していきたいと思います。

まとめ

資源の枯渇や環境問題などに対処するのと同時に、より豊かな暮らしのための経済成長を実現するためには、循環経済の視点を欠かすことはできません。循環経済への移行は、社会に大きなインパクトのある課題の一つであり、同時に、スタートアップにとっても大きなチャンスと言えるでしょう。日本での循環経済への取り組みについては、経済産業省が2020年5月に発表した「循環経済ビジョン 2020」に詳しくまとめられています。この報告書の中で、江戸時代末期に農村復興に尽力した偉人である二宮金次郎の言葉「道徳なき経済は罪悪であり、経済なき道徳は夢物語である。」をもじって、「循環なき経済は罪悪であり、経済なき循環は夢物語である。」という言葉が掲げられています。STRIVEも、循環と経済を両立し、それらを同時に高めるような大きなインパクトを創出するスタートアップを発掘し、全力で応援していきたいと思います。

この記事が気に入ったらサポートをしてみませんか?