サプライチェーンリスクマネジメント(SCRM)が「ESG情報開示」のカギになる/Resilire 代表取締役 津田氏 × STRIVE 四方

リーマンショック、自然災害、感染症の拡大などさまざまな経済的リスクが顕在化する昨今、世界経済は「ESG」の重要性に注目しています。国内でもESG情報開示が進む中で、課題として見えてきたのがブラックボックス化したサプライチェーンです。今回は「サプライチェーンリスクマネジメント(SCRM)」の重要性について、Resilire代表取締役社長の津田 裕大氏とSTRIVE インベストメントマネージャーの四方が対談しました。

ESG情報開示の流れはサプライチェーン全体に及んでいる

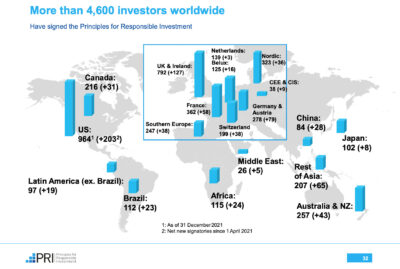

四方:近年、「SDGs」と並んで「ESG」(環境・社会・ガバナンス)が注目されています。もともと2006年に国連がPRI(Principles for Responsible Investment、責任投資原則)を発表したことを契機として、日本でも2015年にGPIF(年金積立金管理運用独立行政法人)がPRIに署名したことでESG投資が一気に広がりました。PRIに署名する機関は年々増えており、2021年末時点で日本は全世界4,683の2%ほどを占める102となっています。

出典:「2021 Quarterly signatory update」(PRI)

金融機関によるESG投資が進む一方で、各企業にはESG情報の開示が求められています。統合報告書やサステナビリティレポート、ESGデータブックなどレポーティング形態はさまざまですが、情報開示を行う上で最近注目されている分野が「サプライチェーンリスクマネジメント(SCRM)」です。今日はこのSCRMについて、Resilire(レジリア)代表の津田さんと「なぜSCRMが重要なのか」や「SCRMの先行事例」についてお話しできればと思います。

津田:ESG情報開示を進める上での障壁を解決するために「Resilire」をご活用いただいているお客さまもいらっしゃいます。弊社の事例も混じえながらお話しできればと思っています。

四方:よろしくお願いします。まずはESG情報開示の重要性が増している流れについてお話しできればと思うのですが、日本取引所グループ(JPX)が2020年に公表した「ESG情報開示実践ハンドブック」というものがあります。そこでは、「非財務情報の中でもESG情報は中長期的な視点で企業価値に与える影響が大きく、投資判断においても重要度が増している」という内容のことが述べられています。

例えば企業価値の評価方法の一つにDCF法(Discounted Cash Flow)という将来キャッシュフローを予測して現在の事業価値を算定する方法があるのですが、JPXはESG情報が算定に影響すると説明しています。「長期的なオペレーションの持続可能性」がポジティブ項目になったり、情報開示できていない場合は「ESG風評リスク」がネガティブ項目になったりといった具合です。

STRIVE インベストメントマネージャー 四方

津田:プライム市場の企業は、自社だけでなく取引先企業にも情報開示を求めるようになっています。プライム市場以外のお客さまにとっても、ESG情報開示は喫緊の課題になってきました。

四方:情報開示ができなければ、取引先として選ばれなくなるということですね。ただ、EUでは2018年にNFRD(非財務情報開示指令)によって情報開示が義務化されていますが、日本では議論が始まったばかりです。それでもすでにプライム市場外の企業にまで影響が出始めているんですね。

津田:例えばCO2排出量の削減を進めようとした場合、自社だけでなくサプライチェーン全体の可視化が必要になります。

四方:なるほど、サプライチェーン排出量におけるScope3に取り引き先企業が含まれるという話ですね。

津田:そうです。Scope1が事業者自身の排出量、Scope2が自社で使っている電気などに使われた排出量、Scope3が自社以外のサプライチェーンの排出量となっています。サプライチェーン排出量を算定するためには、自社だけでなくサプライチェーン全体の情報が必要になってくるわけです。

出典:「サプライチェーン排出量とは」(環境省)

実際、Appleは2030年までにサプライチェーンを含めた100%カーボンニュートラルの達成を宣言しています。それは、「カーボンニュートラルに取り組まない企業とは取り引きをしない」という宣言とも取れるでしょう。

※「Apple、2030年までにサプライチェーンの100%カーボンニュートラル達成を約束」(Apple Inc.)

サプライチェーンの見える化がリスク回避の第一歩になる

四方:ESG情報の開示が進む背景には、「SASB」(サステナビリティ会計基準審議会)や「TCFD」(気候関連財務情報開示タスクフォース)といった国際的な枠組みの進展もあります。

SASBはアメリカの非営利団体で、中長期視点で投資家の意思決定に貢献するような将来的に財務インパクトが大きいESG要素に関して、「SASBスタンダード」という枠組みを決めています。そこには「サプライチェーンマネジメント」や「ビジネスモデルの強靭性(レジリエンス)」「気候変動の物理的影響」などSCRMに関連する課題も設定されています。

出典:「ESG情報開示枠組みの紹介」(JPX)

津田:サプライチェーンのリスク管理と言うと最近は自然災害が注目されがちですが、情報セキュリティや政治、事故、など多岐にわたります。新型コロナウイルスも大きなリスクの一つです。中国がロックダウンをした際は中国の製造拠点における生産が一気に止まってしまい中国依存におけるリスクが顕在化しました。また、中国での大規模停電も大きなインパクトになっていましたね。

四方:単に「ウイルスのリスク」という話ではなく、政治と結び付いたリスクになっているわけですね。TCFDのほうは、「気候変動」が金融と結び付いたリスクになるのではないかと考えたG20が「金融安定理事会」(FSB)に要請して2015 年に設置されました。日本からの賛同企業や機関は世界で最も多く、全世界2,972(2022年1月時点)に対して、23%を超える687となっています。SCRMは気候変動に関して具体的にどのように関わってくるのでしょうか?

津田:お客さまの課題として、CO2排出量可視化の話が出ています。先ほども話した通りサプライチェーン全体の排出量を考えなければいけないのですが、そもそもサプライチェーン全体が可視化されていません。これが問題でした。

従来は納品されている製品を作る上で必要となる品目を調べ、その一次サプライヤーに仕入先の会社や工場の住所を開示してほしいという要請を出します。そして一次サプライヤーは二次に、二次は三次にと伝言ゲームのような形で情報開示が要請され、上がってきた情報がエクセルで整理されるというのが一般的でした。

しかし、これには大きな課題が二つあります。一つは「情報のアップデートが複雑で手間がかかり陳腐化が起きる」ということ。もう一つは「情報開示をしたくないサプライヤーの存在」です。例えば二次サプライヤーとしては、一次に上げた情報をもとに一次が三次に直接交渉するといった事態は避けたいわけです。

Resilire 代表取締役 津田氏

四方:Resilireではその二つの課題をどのように解決しているのでしょうか?

津田:情報の陳腐化については、各サプライヤーにアカウントを発行して直接アップデートしてもらう仕組みを作っています。

四方:なるほど。しかしそれだと入力するサプライヤーへのインセンティブ設計が重要になってきますね。

津田:大きく二つあります。

一つはヒヤリハット検知が可能になる事です。

IDが付与されたサプライヤーは無償でResilireをお使いいただけますので、自社の商流を登録すれば商流で災害などの問題が起きた際に通知を受け取る事が可能になり、被災影響ポテンシャルの範囲を早期に発見する事ができます。

二つ目は納入先への報告の手間の簡略化があります。サプライヤーは納入先企業に影響を与えるリスクが起きた際、瞬時に把握し状況を電話やメールで通知しなければいけません。しかし状況を直ぐに把握して連絡する事は難しく、手間も大きくなります。

但しResilireでID付与されていれば、スマホに届くメールからアンケート回答することで簡単に状況を伝える事ができます。コミュニケーションの手間が大幅に省けます。

今後、この仕組みは平時の通知でもできるようにしたいと考えています。例えば調達している品目や製造している工場が変わった際、連絡を忘れてしまうことが少なくありません。これは「サイレントチェンジ」と呼ばれています。何か問題が起きた時に上位のサプライヤーは情報把握ができていないため、混乱が生じるわけです。それらの通知をクラウドで簡易に行えるものにできればと考えています。

四方:いずれはサプライヤーチェーンのコミュニケーションプラットフォームとしても活用されそうですね。もう一つの情報開示についてはいかがでしょう。

津田:情報の秘匿性については、IDを付与されたサプライヤーが登録する情報の一部を非開示にすることができます。しかし、システム上ではサプライチェーンのツリー構造が構築されていますので、調達の寸断などインシデントが起きた際は企業名などを隠して上位のサプライヤーに通知する事が可能になっています。逆に上位からアンケートを投げて回収して情報をアップデートするといったことも開示、非開示に関係なく可能です。

四方:サプライチェーンのツリー構造ができることで、レジリエンスの向上やCO2排出量の削減といった目標を達成するための基盤をつくることができる。そしてそれらがESG情報開示の第一歩になるということですね。

津田:そうです。実際、CO2排出量の可視化のためにツールを導入したものの、「サプライヤー側がブラックボックスで計測できなかった」という話も最近Resilireを導入していただいたお客さまから伺っています。

「災害だから仕方ない」では済まされない時代に

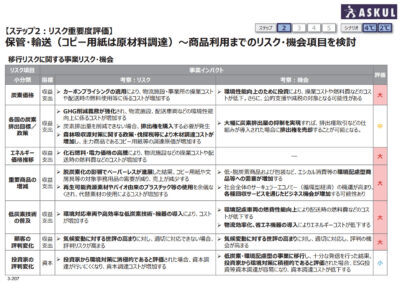

四方:まだまだ情報開示に課題を抱えた企業が大半ではあると思いますが、一方で先進的にESG情報開示をされている企業もあります。中でも非常にわかりやすい開示をされているなと思うのがアスクルです。例えば「リスク重要度評価」には降水・気象パターンの変化、海面上昇などの自然災害関連項目が多く記載されています。降雨量が増えれば配送の遅延や事故が増加し、配送費や人件費などのコストが増加するといったリスクですね。

出典:「TCFDを活用した経営戦略立案のススメ」(環境省)

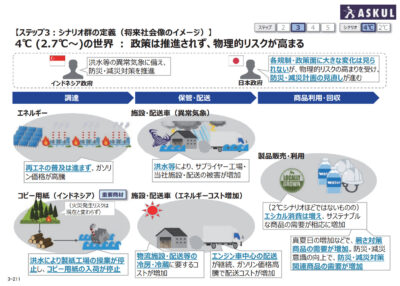

平均気温が4℃上昇した場合、2℃上昇した場合にわけたシナリオ分析も行われています。4℃上がれば洪水が増えてサプライヤーの工場や自社の施設・配送の被害が増加すると予測し、洪水被害額がP&Lに直接的なネガティブインパクトを及ぼすと試算されています。そして最後に、各リスクへの対応策が定義されています。

出典:「TCFDを活用した経営戦略立案のススメ」(環境省)

津田:IR上の表面的な見せ方ではなくて、売上減少リスクを低減するESG施策が具体的に開示されるようになってきているのは潮流の変化を感じます。特にリスクに関して、今までは災害が起きてストップしても「災害だから仕方ない」と思われていたのですが、最近は「災害に対してリスクマネジメントできていない企業に責任がある」と思われるようになってきました。

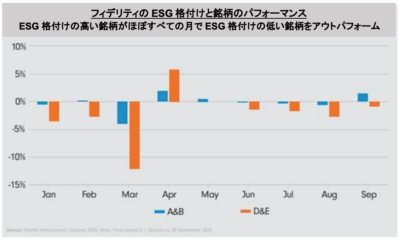

四方:実際、フィデリティ投信が2020年にコロナ禍におけるESG格付けと市場パフォーマンスの相関関係を調べた調査では、ESG格付けの高い銘柄のほうが市場パフォーマンスも高かったことがわかっています。じわじわ広がってきた流れがコロナ禍で一気に加速した印象ですが、一方でまだ取り組めていない企業の焦りも見えてきますね。

出典:「2020年は、ESG格付けの高い企業がアウトパフォーム」(フィデリティ投信)

津田:そうですね。今まで放置されていたものが、しっかり取り組まなければいけない動きになってきているのはすごく肌で感じます。Resilireのお客さまも1年くらいでサプライチェーンを見える化して、来年、再来年以降にはESG情報開示を十分な形にしたいという温度感を持たれています。JPXは4月からプライム市場上場会社にTCFD提言に沿った開示を実質義務化するとしていますので、喫緊の課題と言えます。

ガバナンス(Governance):どのような体制で検討し、それを企業経営に反映しているか。

戦略(Strategy):短期・中期・長期にわたり、企業経営にどのように影響を与えるか。またそれについてどう考えたか。

リスク管理(Risk Management):気候変動のリスクについて、どのように特定、評価し、またそれを低減しようとしているか。

指標と目標(Metrics and Targets):リスクと機会の評価について、どのような指標を用いて判断し、目標への進捗度を評価しているか。

出典:TCFDコンソーシアム

四方:プライム市場の上場社数が減るかと思いきやあまり減らなかったという話もありますが、今後は上場基準を満たせずスタンダードに変更されてしまう企業も出てきそうですね。Resilireの導入企業とやり取りをする中で社内の温度感の違いを感じることはありますか?

津田:一番温度感が高いのは、やはり現場である購買部の方たちです。アナログな管理方法であるためサプライヤーの管理に時間がとられ、お問い合わせいただくことが少なくありません。また、経営層やESG推進部から購買部に降りてお問い合わせいただくケースもあります。現場の方には「効率化できそうだからぜひ使いたい」と言っていただくことが多いです。経営層にもサプライチェーンリスク管理に関する啓蒙が進んでいれば導入が進みやすいのですが、そうでないと「リスク管理にどのくらいの予算をかけるべきか分からない」という状況になってなかなか進みません。

四方:菅政権で脱炭素研究支援に2兆円の基金を創るという方針が決まり、日本の方向性は明確になりました。一過性のトレンドというよりゴールあっての流れですので、経営層には取り組まないこと自体がリスクになるとさらに伝えていきたいですね。このブログでも定期的に情報発信していければと思いますので、また津田さんにご参加いただければと思います。今日はありがとうございました。

津田:ありがとうございました。